Ebben a cikkben az 1C 8.3 pontban szereplő személyi jövedelemadó kiszámításának és levonásának szempontjait, valamint a 2-NDFL és 6-NDFL formátumú jelentések elkészítését kívánom megvizsgálni.

Az adóhatósági regisztráció beállítása

Ez a legfontosabb beállítás nélküle nem tud jelentést benyújtani a szabályozó hatóságoknak. Menjünk a "Szervezetek" könyvtárba ("Fő" menü - "Szervezetek"). A kívánt szervezet kiválasztása után kattintson a „Tovább...” gombra. A legördülő listából válassza a „Regisztráció az adóhatóságnál” lehetőséget:

Gondosan ki kell töltenie az összes adatot.

Bérszámfejtés felállítása

Ezeket a beállításokat a „Bérezés és személyi állomány” részben – „Bérezési beállítások” végezheti el.

Menjünk az „Általános beállítások”-ba, és jelezzük, hogy a könyvelést programunkban vezetjük, és nem egy külsőben, különben nem lesz elérhető a személyi és bérszámfejtéssel kapcsolatos összes rész:

A „Személyi jövedelemadó” lapon meg kell jelölnie, hogy milyen sorrendben alkalmazzák a standard levonásokat:

A „ ” fülön meg kell adnia, hogy a biztosítási díjakat milyen mértékben számítják ki:

A magánszemélyek felé történő elhatárolás a jövedelemkód szerint történik. Erre a célra a programhoz tartozik egy kézikönyv „A személyi jövedelemadó típusai”. A referenciakönyv megtekintéséhez és szükség esetén módosításához vissza kell térnie a „Bérebeállítások” ablakhoz. Bontsuk ki az „Osztályozók” részt, és kattintsunk az „NDFL” linkre:

Megnyílik a személyi jövedelemadó számítási paraméterek beállítási ablaka. A kézikönyv a megfelelő lapon található:

Az egyes felhalmozási és levonási típusok személyi jövedelemadó-adózásának beállításához a „Bérebeállítások” ablakban ki kell bontani a „Bérelszámolás” részt:

A legtöbb esetben ezek a beállítások elegendőek a fizetések és a személyi jövedelemadó elszámolásának megkezdéséhez. Csak annyit jegyzem meg, hogy a könyvtárak frissítése a program konfigurációjának frissítésekor lehetséges, a jogszabályi változások függvényében.

Személyi jövedelemadó elszámolás az 1C-ben: elhatárolás és levonás

A személyi jövedelemadó az időszakra (hónapra) vonatkozóan minden ténylegesen megszerzett jövedelem összegére külön kerül kiszámításra.

A személyi jövedelemadó összegének kiszámítása és elhatárolása a következő dokumentumokkal történik: „”, „”, „ ” és így tovább.

Példaként vegyük a „Bérszámfejtés” dokumentumot:

Szerezzen ingyen 267 videóleckét 1C-n:

A „SZJA” fülön a számított adó összegét látjuk. A bizonylat feladása után a következő személyi jövedelemadó-tranzakciók jönnek létre:

A bizonylat a „Jövedelemszámla elszámolása a személyi jövedelemadó kiszámításához” nyilvántartásban is bejegyzéseket hoz létre, amelyek alapján utólag kitöltik a bejelentőlapokat:

Valójában a munkavállalótól levont adó tükröződik a könyvelésben a bizonylatok feladásakor:

- Személyi jövedelemadó elszámolási művelet.

Az elhatárolástól eltérően az adólevonás dátuma a feladott bizonylat dátuma.

Külön meg kell fontolnia a „Személyi jövedelemadó-számviteli művelet” dokumentumot. Ez az osztalék, a szabadságdíj és egyéb anyagi juttatások személyi jövedelemadójának kiszámítására szolgál.

A dokumentum a „Szja” részben a „Bérek és személyi állomány” menüpontban, a „Minden személyi jövedelemadóval kapcsolatos dokumentum” hivatkozással jön létre. A dokumentumok listáját tartalmazó ablakban a „Létrehozás” gombra kattintva egy legördülő lista jelenik meg:

Szinte minden olyan dokumentum, amely valamilyen módon befolyásolja a személyi jövedelemadót, bejegyzéseket hoz létre a „Az adózók személyi jövedelemadó költségvetésével kapcsolatos számításai” nyilvántartásban.

Példaként tekintsük az adószámviteli nyilvántartás bejegyzéseinek kialakítását a „Leírás folyószámláról” dokumentum segítségével.

Adjuk hozzá a "" dokumentumot ("Bérek és személyzet" menü - "Kivonatok a bankhoz" link), és ez alapján készítünk egy "Leírást a folyószámláról":

Ezek után nézzük meg a bizonylat által generált nyilvántartásokban a feladásokat és mozgásokat:

Személyi jövedelemadó-bevallás kialakítása

Fentebb ismertettem azokat a főbb nyilvántartásokat, amelyek részt vesznek az alapvető személyi jövedelemadó-bevallások elkészítésében, nevezetesen:

A dokumentumok listáját tartalmazó ablakban kattintson a Létrehozás gombra, és töltse ki az alkalmazotti igazolást:

A bizonylat nem generál tranzakciókat és nyilvántartási bejegyzéseket, csak nyomtatásra szolgál.

- (2. szakasz):

A jelentés a szabályozott jelentéstételre vonatkozik. Regisztrációját a „Szja” szakaszból, a „Bérek és személyi állomány” menüpontból, vagy a „Jelentések” menü „1C-jelentések” szakaszában, a „Szabályozott jelentések” menüpontban is folytathatja.

Példa a második rész kitöltésére:

A visszatartott és elhatárolt személyi jövedelemadó ellenőrzése

Az adóelhatárolás és a költségvetésbe történő befizetés helyességének ellenőrzéséhez használja a „ “. A „Jelentések” menü „Normál jelentések” szakaszában található.

A személyi jövedelemadó beszedésének és visszaszolgáltatásának eljárását az Orosz Föderáció adótörvényének 231. cikke szabályozza. Az adófizetőknek sok kérdésük van, ezért a leggyakoribb eseteken fogunk foglalkozni, és ajánlásokat is adunk arra vonatkozóan, hogyan tükrözzük a személyi jövedelemadó újraszámítására, beszedésére és visszaküldésére vonatkozó intézkedéseket az 1C: Enterprise 8 rendszer programjaiban.

Kiegészítő adómegállapítás

A személyi jövedelemadó beszedésének jelenlegi szabályai nem változtak. Ebből következően, ha az adóügynök valamilyen okból nem vont le személyi jövedelemadót a magánszemély jövedelméből, vagy nem zárta le az adót teljes egészében, akkor a hiányzó összegeket az adózótól kell behajtani. Az adót a következő okok miatt vonhatják vissza:

- tévedésből, ha többletlevonást végzett, vagy rosszul adta meg a jövedelemkódot;

- átszámítás történt az előző időszakra, és nőtt a bevétel;

- a magánszemély elvesztette adóalany státuszát.

Ha a munkavállaló továbbra is dolgozik és bevételhez jut, akkor a hiba kijavítása, újraszámítása vagy státuszváltozása után a következő személyi jövedelemadó számítás során az 1C: Enterprise 8 rendszer számviteli programjaiban a hiányzó összeget automatikusan kiszámítják és visszatartják. .

Ha az adó elmulasztását akkor fedezik fel, amikor az adó visszatartására nincs mód (ha a munkavállaló kilép, vagy az adózási időszak lejárt), akkor a szervezet nem szedheti be a személyi jövedelemadót. Az Orosz Föderáció Adótörvénykönyve 226. cikkének (5) bekezdése kimondja, hogy ha az adózótól lehetetlen visszatartani a személyi jövedelemadó számított összegét, az adóügynök köteles tájékoztatni az adózót és az adóhatóságot annak helye szerint. írásbeli regisztráció erről és az adó összegéről az Oroszországi Szövetségi Adószolgálat 2010.11.17.-i, ММВ-7-3/611@ számú végzésével jóváhagyott 2-NDFL igazolással.

Ehhez a programban 2-NDFL igazolást kell generálni papír vagy elektronikus formában, és meg kell küldeni az adózónak és a regisztráció helye szerinti adóhatóságnak. 2011-es esetekben ezt legkésőbb 2012. január 31-ig kell kitölteni.

Személyi jövedelemadó visszatérítés

Az adót ugyanazon okok miatt lehet túlterhelni, mint az alulterhelt.

A túlfizetett és beszedett adók visszatérítésére és beszámítására vonatkozó általános eljárást az Orosz Föderáció adótörvényének 79. cikke határozza meg. Az Orosz Föderáció Adótörvénykönyve 231. cikke (1) bekezdésének új változata (2011. január 1-jén lépett hatályba) pontosította a személyi jövedelemadó visszatérítésének szabályait azon magánszemély számára, akitől az adóügynök bármilyen okból, túlzott adót visszatartott.

Ha a túladót levonás oka a levonás vagy a jövedelem megváltozása, akkor az adóügynök a tárgyév elejétől köteles minden ilyen tényről 10 munkanapon belül tájékoztatni azt a magánszemélyt, akitől korábban túladót vont le. attól a naptól kezdve, amikor az ügynök tudomást szerzett róla. Ebben az esetben a túlzottan visszatartott személyi jövedelemadó összegét tüntetik fel. Az üzenet formája nem szabályozott és tetszőleges lehet.

A túlzott összeget az adózó írásbeli kérelme alapján vissza kell téríteni (az Orosz Föderáció adótörvénykönyve 231. cikkének (1) bekezdése). Ezért azt javasoljuk, hogy az adóügynökök (munkaadók) szerepeltessenek üzenetükben egy ilyen nyilatkozat megírásának szükségességét. Figyelembe kell venni azt is, hogy a túlzottan visszatartott adó összegének visszafizetése az adózónak csak készpénz nélkül lehetséges. Ezért az adózó kérelmében fel kell tüntetni azt a bankszámlát, amelyre az őt megillető pénzeszközöket utalni kell.

Az üzenet átadható az adózónak vagy postai úton is elküldhető.

Az Orosz Föderáció adótörvénykönyvében tavaly megjelent előírás, hogy haladéktalanul tájékoztassák az adózót a fennálló adótúlfizetésről, nem járnak együtt az adózó jövedelméből a személyi jövedelemadó túlzott levonása tényének rögzítésére vonatkozó előírásokkal. Az adóalany tájékoztatásának elmulasztásáért az adóügynök felelőssége sem rendelkezik.

Az adózótól a túlzottan levont személyi jövedelemadó összegének visszaigénylése iránti kérelmét követően a munkáltató dönti el, hogy azt milyen forrásból adja vissza. A visszatérítés azon személyi jövedelemadó-összeg terhére lehetséges, amelyet az Orosz Föderáció költségvetési rendszerébe kell átutalni, mind ennek az adófizetőnek, mind azon egyéb adófizetőknek, akiknek bevételéből az ügynök visszatartja az adót (3. bekezdés, 1. pont, Az Orosz Föderáció adótörvénykönyvének 231. cikke). A visszatérítés módját a visszatérítendő adó összege és a visszaigénylés határideje alapján választják ki. A megbízottnak az adót az adózó erre irányuló kérelmének kézhezvételétől számított három hónapon belül vissza kell fizetnie az adót. Ez év eleje óta az adóügynök törvényesen jogosult arra, hogy saját költségén visszafizesse a túlfizetett adót anélkül, hogy megvárná az adóhatóságtól kapott pénzeszközöket (az adótörvénykönyv 231. cikkének 9. bekezdése, 1. pont). az Orosz Föderáció). Az orosz pénzügyminisztérium azonban többször is emlékeztetett (az orosz pénzügyminisztérium 2010. május 11-i levelei, 03-04-06/9-94 sz., 2009. augusztus 25. 03-04-06-01/ sz. 222), hogy a személyi jövedelemadót csak az e magánszemély befizetéseiből levont adóösszeg terhére kell visszafizetni.

A személyi jövedelemadó visszatérítéséhez az 1C:Enterprise 8-ban be kell írnia egy dokumentumot az adatbázisba Személyi jövedelemadó bevallás: „1C: ZUP 8” program asztala-> könyvjelző Adók és díjak -> Személyi jövedelemadó visszatérítés(1. ábra).

Rizs. 1

A benyújtott dokumentum alapján pénzt kell utalni: Menü Akció -> Alapján -> Fizetendő bér(2. ábra).

Rizs. 2

Felhívjuk azonban figyelmét, hogy a túlzott adóról szóló tájékoztatás elmulasztásáért felelősséget nem vállalunk. Ráadásul a tájékozott munkavállaló nem köteles ragaszkodni a személyi jövedelemadó bevallásához. Vagyis ha a munkavállaló továbbra is dolgozik, és nem nyújtott be adó-visszaigénylési kérelmet, akkor az 1C:Enterprise 8 programok következő személyi jövedelemadó-számításai során a többlet felhalmozott összeget automatikusan figyelembe veszik a személyi jövedelem kiszámításakor. adó. Az Orosz Föderáció adótörvénykönyve nem tiltja a túlzottan visszatartott adó beszámításának folytatását a következő adózási időszakban. Például decemberben kiderült, hogy egy munkavállaló túlfizette a személyi jövedelemadót. Ez a helyzet 2011-ben fog bekövetkezni azon munkavállalók esetében, akiknek harmadik gyermekük vagy fogyatékos gyermekük van. Emlékezzünk vissza, hogy a 2011. november 21-i 330-FZ szövetségi törvény visszamenőleg, azaz 2011. január 1-jétől megemelte a gyermekek személyi jövedelemadójának szokásos levonását.

Ha az alkalmazottak kérelmet nyújtanak be és dokumentumokat szolgáltatnak arról, hogy a gyermek fogyatékos vagy harmadik a családban, akkor 2011. 01. 01-től szükséges információkat megadni ezekről a levonásokról (3. ábra). Kihasznál Asszisztens a gyermekek levonásainak szerkesztéséhez, a harmadik és az azt követő gyermekek utáni levonások pótlásának megkönnyítése érdekében. Parancsok az asszisztens hívásához az 1C: Fizetések és személyzeti menedzsment 8 program asztalán -> lap Adók -> Levonások szerkesztése gyerekeknekés a menüben Adók és díjak.

Rizs. 3

Ha a fogyatékos gyermek után levonást már megállapítottak, annak összege automatikusan változik. Ezek az alkalmazottak adót túlfizetnek. Előfordulhat, hogy a munkavállalóknak nincs idejük, vagy nem akarnak személyi jövedelemadó-visszaigénylési kérelmet benyújtani. Amikor a 2-NDFL jelentést benyújtja a Szövetségi Adószolgálathoz, az adóügynök ott feltünteti a túlfizetés összegét. Az adóalany nem kérhet adó-visszatérítést a Szövetségi Adószolgálattól. Az adóügynök - egy szervezet - 2012-ben is folytathatja a túlfizetések számítását a számítások során. Ezt a megközelítést az 1C:Enterprise 8 programok hajtják végre.

Ha személyi jövedelemadó túlfizetést észlelnek, amikor a munkavállaló már nem dolgozik a szervezetnél, akkor az adóügynök az adózási időszak végén a 2-NDFL jelentésben bejelenti az adótúlfizetést az adóhatóságnak, és értesíti az adózót ezt, és az adózónak vissza kell kapnia a túltartott összegeket, forduljon a lakóhelye szerinti adóhivatalhoz.

Adók újraszámítása az orosz rezidens státusz megszerzésekor

Túlzottan visszatartott személyi jövedelemadó akkor is felmerül, ha az adóalany státusza nem rezidensből az Orosz Föderáció rezidensévé változik. A külföldi illetőségű személy 30 százalékos személyi jövedelemadót fizetett. Miután a magánszemélyt az Orosz Föderáció adóügyi illetőségűnek ismerik el, az Orosz Föderáció adótörvénykönyve 224. cikkének (1) bekezdése szerint meghatározott jövedelmet 13% adókulccsal kell megadni.

2011-ig az ilyen túlfizetések visszatérítés tárgyát képezték. A jogszabályi változások megzavarták a felhasználókat. A személyi jövedelemadó túlfizetés bevallási tilalma, amely az adózói jogállás megváltozásával összefüggésben merült fel, nem jelenti azt, hogy a következő adómegállapításoknál ne kelljen 13%-os mértékű adót újraszámítani és a túlfizetést figyelembe venni. .

Az Oroszország Pénzügyminisztériumának 2011. december 8-i 03-04-08/4-146. sz. levelei és az Oroszországi Szövetségi Adószolgálat 2011. 06. 09. ED-4-3/9150 sz. Az adóügynök kiszámítja, visszatartja és befizeti a személyi jövedelemadó összegét az Orosz Föderáció költségvetési rendszerébe, figyelembe véve az adózónak a jövedelem kifizetésének minden napján meghatározott adójogi helyzetét. Miután egy bizonyos időpontban meghatározta a nem rezidens státusz rezidens státusszá változását, a személyi jövedelemadó kiszámításakor a korábban felhalmozott összegeket 30% -os kulccsal veszi figyelembe.

Az 1C:Enterprise 8 programok felhasználóinak ebben az esetben nem kell semmit tenniük. Elég csak az adózói státusz változását feltüntetni, és az újraszámítás automatikusan megtörténik a személyi jövedelemadó számításánál.

Az Oroszország Pénzügyminisztériumának 2010. november 22-i levele a 03-04-06/6-273 számú levelében két olyan esetet jelez, amikor az adó-visszatérítés csak a Szövetségi Adószolgálatnak történhet: az oroszországi rezidens státusz megváltozása, vagyonlevonás.

Ha a munkavállaló nem az adóidőszak első hónapjától kér ingatlanadó-levonást a munkáltatótól, a levonás az igénylés hónapjától kezdődően történik.

A túlzott adó visszatérítését az adóhatóság akkor teheti meg, amikor az adózó az adóidőszak eredménye alapján bevallást nyújt be a felügyelőségnek.

A Pénzügyminisztérium leveleiben ismételten jelzi, hogy nem „túlzottan visszatartják” azokat az adóösszegeket, amelyeket az adózó ingatlanadó-levonási kérelmének és ennek megfelelő adóhatósági visszaigazolásának kézhezvétele előtt a megállapított eljárás szerint visszatartottak.

Az Oroszországi Szövetségi Adószolgálat képviselői azonban 2011.09.06. ED-4-3/9150 sz. levelükben jelezték, hogy az Orosz Föderáció rezidensének státuszának megváltoztatása esetén a túlzott adó visszatérítése lehetséges. ebben az adózási időszakban az adóügynök-munkaadó végzi.

Az Oroszország Pénzügyminisztériumának 2011. szeptember 28-án kelt N 03-04-06/6-242 levelében Razgulin, az Adó- és Vámpolitikai Főosztály igazgatóhelyettese azt válaszolja, hogy a Szövetségi Adószolgálat fenti levele az megkeresés az orosz pénzügyminisztériumhoz, amelyhez megfelelő magyarázatot adtak. A Pénzügyminisztérium 2011. augusztus 12-i 03-04-08/4-146 számú levele pedig, amelyet a Szövetségi Adószolgálat kérésére adtak ki, egyértelműen jelzi, hogy a 231. cikk 1.1. Az Orosz Föderáció adótörvénykönyvének rendelkezései 2011. január 1-jén léptek hatályba azt az adóhatóság végzi, amelynél a lakóhelyén (tartózkodási helyén) be volt jelentve. A visszatérítésre akkor kerül sor, ha az adózó a meghatározott adózási időszak végén adóbevallást nyújt be, valamint az Orosz Föderációban adórezidens státuszt igazoló dokumentumokat ebben az adózási időszakban, az adó 78. cikkében meghatározott módon. Az Orosz Föderáció kódexe.

Így, ha egy szervezet alkalmazottja megszerzi az Orosz Föderáció adóügyi illetőségű státuszát, az adó összegét az adóhatóság az adóidőszak eredményei alapján visszatéríti.

Az 1C:Enterprise 8 programok felhasználóinak csak az adózói státusz változásának dátumát kell feltüntetniük, és az újraszámítás automatikusan megtörténik a személyi jövedelemadó kiszámításakor.

Jó napot.

Nem először találkozom ilyen problémával a szabvány 1C 3.0 konfigurációknál a bérszámítás során. Ebben az esetben az 1C fizetés és HR menedzsment 3.0 és az 1C Enterprise Accounting 3.0 verzióról is beszélünk. Az 1C-ben a bérszámításkor a „Túlzott mértékben visszatartott személyi jövedelemadó” összeg jelenik meg a bérjegyzéken vagy a bérlapon. Honnan jött? Hol tudom megnézni? Hogyan tudnám eltávolítani, legalább a kezemmel? Hogyan akadályozhatom meg, hogy újra megjelenjen?

A legrosszabb az, hogy ez befolyásolja a munkavállalónak fizetendő összeget. A legtöbb esetben a túlzottan visszatartott személyi jövedelemadó összege megegyezik a tárgyhónapban felhalmozott személyi jövedelemadóval, bár eltérések is előfordulhatnak.

Ebben a cikkben nem térek ki arra, hogy a túlzottan levont személyi jövedelemadó ténylegesen mikor fordul elő. A 3.0-s kiadásokban ezt a hibát nagyon könnyű elérni, és nem egyértelmű, hogy mit kell tenni ellene.

Tehát ma azt javaslom, hogy foglalkozzon ezzel a problémával. Remélem sokan meghálálják)) Ne spórolj a megjegyzéseiddel, a regisztráció 5 másodpercet vesz igénybe, nem küldök spamet a látogatóimnak

Kezdjük sorban. Az első dolog, amit el akarok mondani a túlzottan levont személyi jövedelemadó kiszámításának módszertana és hibás megjelenésének okai.

Mint ismeretes, a személyi jövedelemadó-kártyákban van olyan, hogy „Szja felhalmozott” és „Szja fizetett” a gyakorlatban szinte mindig egyenlő, de elméletben eltérhetnek egymástól. Például, ha a munkavállalónak nem fizették ki a felhalmozott összeget. Tehát, ha ez lehetséges, akkor az 1C-nek nyilvántartást kell vezetnie az ilyen helyzetekről, és meg is teszik. Számviteli célokra a felhalmozási nyilvántartást használják " A személyi jövedelemadó költségvetésével rendelkező adózók számításaiA felhalmozási bizonylatok a „bevételi” mozgást, a fizetési kimutatások a „költség” mozgást teszik meg.

Ebben az esetben a személyi jövedelemadót az ismert módon eredményszemléletű módon veszik figyelembe. Azok. a program az év eleje óta minden mozgást elemzi e hónap végéig(ellenőrzött 100%-ban megtekintett kérések). Ennek megfelelően, ha korábban többet fizettek egy munkavállalóért, mint amennyi felhalmozódott (soha nem lehet tudni), akkor ezeket az összegeket a munkavállalónak személyesen kell kifizetnie. Például az egész évre 3900 rubel személyi jövedelemadót halmoztunk fel, és 4000 rubelt fizettünk be, ami azt jelenti, hogy az aktuális hónap kiszámításakor 100 rubel személyesen kell többet fizetnünk az illetőnek.

Most a hiba okáról: Kiszámoltad a fizetést, mindent leellenőriztél és minden tetszett, készíts egy fizetési bizonylatot, és postázd. A felhalmozási nyilvántartásunkban „Az adózók személyi jövedelemadó költségvetésével kapcsolatos számításai” szerepel a „Bérszámfejtés” bizonylatból származó bevétel és a „Kivonat a banknak” dokumentummal teljesített kiadás. A bevételek és kiadások összege egyenlő, minden szép. Ezek után a bérszámfejtés feladása nélkül valamiért újraszámolja a fizetését.. Még az időbeli elhatárolást sem kell feltöltenie, csak manuálisan kell módosítania az összeget, és a személyi jövedelemadó automatikusan újraszámításra kerül. Számításkor az eredményszemléletű bizonylat figyelmen kívül hagyja saját mozgásait, ez így van, de látja a kimutatásunk mozgásait. Ennek eredményeként a személyi jövedelemadót felhalmozás nélkül, a kiadásokat bevétel nélkül fizettük. És ez az összeg a " Túlzottan visszatartott személyi jövedelemadó".

Most hol lehet látni: Ezt nagy valószínűséggel csak a jelentésben fogod látni, illetve azt fogod észrevenni, hogy a kivonat újratöltése után megnőttek a fizetési összegek. Az a tény, hogy alapértelmezés szerint az 1C Enterprise Accounting 3.0-ban, az 1C Fizetés és személyzetkezelés 3.0-ban az a mező, ahol ezt az összeget tárolják, minden dokumentumban el van rejtve.

Először tegyük a következőket: az eredményszemléletű bizonylat űrlapon kattintson az "összes művelet" gombra. Ezután a legördülő menüből válassza az „Alak módosítása” lehetőséget. Itt, ha aktivált egy táblát a személyi jövedelemadó adatokkal az űrlapon, akkor azonnal megjelenik az „adó beszámítására visszatérítés” felirat. Tegyen egy pipát mellé.

Voila, megtaláltuk az ellenséget. Legalább látjuk. Hála az égnek, ha a program megfelelően befejeződik, ez a beállítás elmentésre kerül, és nem kell újra megtenni. Most az ellenség mindig látható, és mindig előre észlelheti.

Ez a mező minden felhalmozási bizonylatban megtalálható, ahol a személyi jövedelemadót azonnal kiszámolják. A Számvitelben ez egy dokumentum, de a ZUP-ban egy csomó ilyen van.

Most Hogyan lehet javítani: itt nem minden olyan egyszerű, még a ZUP-ban is az a cél, hogy a személyi jövedelemadót magától számolják ki és a kézi beállítása nem kényelmes. Az összeget kétszer is kibökheti, de mielőtt engedélyezné a szerkesztést, a program megbizonyosodik arról, hogy józan-e egy hülye kérdéssel. És így tovább minden sornál. Nemcsak megkérdezi, hanem megjelöli a javított sorokat manuálisan szerkesztettként (félkövéren kiemelve), ami befolyásolhatja az automatikus újraszámítást az elhatárolások szerkesztésekor. de 1C nem hagyott minket más úton.

Most hogyan lehet ezt megakadályozni?: ez nagyon egyszerű (valószínűleg) - tegye közzé a kimutatásokat az időbeli elhatárolások szerkesztése előtt.

Kis irodákban ez elég, de nagyban, ahol egyszerre több ember fizetését számolom, ez nem megfelelő. Általában egy egyszerű feldolgozást használok, amely elemzi a „Túlzottan visszatartott személyi jövedelemadó” meglétét, megkeresi az azt generáló bizonylatokat, szerkeszti a „szja” felhalmozási bizonylat táblázatos részét, és visszaállítja az oszlopban szereplő összegeket. visszatérítést kiegyenlítő adó"és továbbítja a dokumentumot. Előnye, hogy nem teszi lehetővé a vonalak kézi beállítását. Nem kell a dokumentum minden sorát piszkálni. Egyetlen dokumentumot sem fog kihagyni.

A feldolgozás könnyen használható, „csak jelentés” jelölőnégyzetet és időszakválasztó mezőket tartalmaz. Ha a "csak jelentés" jelölőnégyzet be van jelölve, a feldolgozás nem végez semmit, csak a dokumentumok nevét jelenti, ha vannak ilyenek. Azok. tesztnek is használható.

Ha integrálni szeretné az adatbázisba, módosítsa a Külső feldolgozás létrehozása felügyelt űrlapokhoz című cikkben leírtak szerint. Egyszerű feldolgozás, további jelentésekben való regisztráció és feldolgozás lehetőségével.

Köszönöm a figyelmet, hamarosan találkozunk. Írj véleményeket.

FIGYELEM: hasonló cikk az 1C ZUP 2.5-ről -

Sziasztok kedves oldallátogatók. Ma a következő cikkben arról fogunk beszélni, hogyan a programban 1C 8.3 ZUP 3.1 Megszervezték a különböző típusú személyi jövedelemadók elszámolásának folyamatát:

- Számított személyi jövedelemadó

- Visszatartott személyi jövedelemadó

- Felsorolt személyi jövedelemadó

Részletesen megvizsgáljuk, hogy az ilyen típusú személyi jövedelemadó milyen dokumentumokat vesz figyelembe, és milyen nyilvántartásokban szerepelnek. Nézzünk egy konkrét példát a programba való regisztrációra a munkavállaló normál adókedvezményhez való jogaés hogyan veszik majd figyelembe a személyi jövedelemadó számításánál. Nézzünk meg néhány további beállítást, amelyeket figyelembe kell venni a személyi jövedelemadó helyes kiszámításához az 1C ZUP program 3. kiadásában.

✅

✅

Először beszélünk róla számított személyi jövedelemadó. A ZUP 3.0 (3.1) programban ezt a személyi jövedelemadót a „Bérek és járulékok elhatárolása” bizonylatokban, valamint a különböző számlaközi bizonylatokban számítják ki, mint például a „Vakáció”, „Üzleti út”, „Betegszabadság” ”, „Bónuszok”, „Egyszeri elhatárolások” és néhány más területen. Először is beszéljünk a kiszámítás módjáról Személyi jövedelemadó a befizetési bizonylatokban. A mai anyagot a korábbi publikációk eredményeként kialakított információs bázis alapján fogom elemezni, ahol a ill.

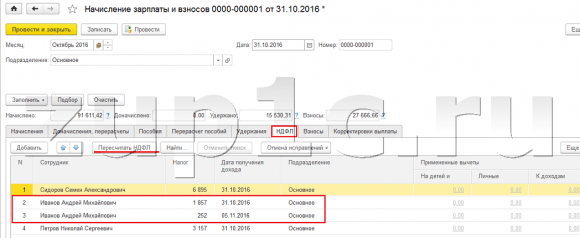

Nézzük meg az A. M. Ivanov alkalmazott „Betegszabadság” című számlaközi dokumentumát. októberre. Ez a bizonylat egy személyi számviteli bizonylat, és kitöltésekor a program automatikusan megállapítja a munkavállaló átlagkeresetét az átmeneti rokkantság évét megelőző két naptári évre. Itt a betegszabadság teljes egészében az átlagkereset alapján kerül kiszámításra, ill személyi jövedelemadóval számolva. Az adó számításának részleteit a zöld ceruza képével ellátott gombra kattintva tekintheti meg.

A megnyíló ablakban „További részletek a személyi jövedelemadó számításáról” látni fogjuk a kiszámított adó összegét, a bevétel beérkezésének dátuma, amelyre számítják, az esetleges standard és vagyoni levonások, ha azok a munkavállalóra be vannak jegyezve. Példánkban Ivanov A.M. Jelenleg nincs személyi jövedelemadó-kedvezmény. A személyi jövedelemadót helyesen számították ki - 252 rubelt, ami az 1935,49 rubel bevétel 13% -a.

A kellékekre külön figyelmet szeretnék fordítani "fizetés nap" a „Betegszabadság” dokumentumban. Az a tény, hogy nagyon fontos ezt a dátumot helyesen feltüntetni a fizetési dokumentumokban. Azon bevételeknél, amelyeknél a jövedelemkód NEM egyenlő a 2000-es vagy a 2530-as kóddal (és a 2300-as kórházi jövedelemkóddal), a "fizetés nap" eltökélt "jövedelem beérkezésének dátuma", és ez a dátum határozza meg, hogy az adózási időszak melyik hónapjához tartozik a jövedelem és az abból számított személyi jövedelemadó.

A „Betegszabadság” dokumentumban fel van tüntetve a fizetés dátuma 05.11 (fizetés fizetéssel) és ez alapján automatikusan kitöltésre került a bevétel beérkezésének dátuma Is 05.11 , amit valójában a „További részletek a személyi jövedelemadó számításáról” ablakban látunk. Ennek megfelelően a személyi jövedelemadó elszámolása szempontjából az adóidőszak hónapja lesz november. Hol láthatjuk ezt az időszakot? Például, ha az alkalmazott szerint Ivanov A.M. generál egy „Jövedelemigazolást (2-NDFL)”, látni fogjuk, hogy a 2300 kódú jövedelem (és ezek betegszabadság, példánkban 1935,49 rubel) az adóidőszak hónapjában estek. november. Ugyanez fog megtörténni a „2-NDFL a Szövetségi Adószolgálathoz történő átutaláshoz” című szabályozott jelentésben is, ha elkészítjük.

Azt is el kell mondani, hogy a bevétel beérkezésének időpontja, amelyet a számított személyi jövedelemadóhoz az elszámolási dokumentumban határoznak meg, közvetlenül befolyásolja a 6-NDFL negyedéves jelentés elkészítését. A cikkben részletesen tárgyalom a 6-NDFL kitöltésének kérdését az 1C ZUP 3.0 (3.1) verzióban.

Szóval ez a betegszabadság adószámvitelben novemberében regisztrálták. Erről meg vagyunk győződve. De érdemes megjegyezni, hogy a „betegszabadság” dokumentumban a felhalmozási hónap októberben van feltüntetve. Ez azt jelenti, hogy ha a programban fizetési jelentéseket generálunk a Fizetés (Bérjelentések) részből, mint például a „Béresszelvény”, „Az elhatárolások, levonások és kifizetések teljes készlete” vagy „A munkavállalók bérelemzése (az időszak egésze) ” , akkor náluk ez a betegszabadság a hónaphoz fog tartozni október. Nézzük meg a Munkavállalók bérelemzés példáját, jelöljük meg a 01.10-31.10 közötti időszakot, és nézzük meg, hogy a betegszabadság is benne van a jelentésben.

Azok. van különbség mi között az adóidőszak hónapja ezt a jövedelmet nyilvántartják (NOVEMBER), és amelyhez felhalmozási hónap, ki van rendelve (OKTÓBER). Érdemes megérteni ezt a különbséget, és szem előtt tartani, hogy ez a helyzet normális.

A kiszámított személyi jövedelemadó nyilvántartása az 1C ZUP 3.1 (3.0) „Bérek és járulékok elhatárolása” dokumentummal

Most pedig nézzük a dokumentumot "Bérek és járulékok kiszámítása" októberre. Itt a személyi jövedelemadó is kiszámításra kerül (a „szja” fül), és az alábbi képernyőn látható, hogy ebben a példában a személyi jövedelemadót pontosan a jelen dokumentumban felhalmozott munkavállalói jövedelemből számítjuk ki. De valójában a program év elejétől elemzi az összes munkavállalói bevételt, i.e. A személyi jövedelemadót az év elejétől eredményszemléletű számítják. Ha azt látja a program, hogy valamiért nem számolták ki az adót a befizetések közti bizonylatokban, vagy az előző hónapokban, hanem kellett volna, akkor ez a személyi jövedelemadó itt lesz kiszámolva, pl. A program semmilyen bevételtől nem esik el.

Ennek szemléltetésére vegyük ki a betegszabadság dokumentumból a személyi jövedelemadót, és tegyük fel, hogy valamilyen okból nem került kiszámításra. Töltsük el a betegszabadságot ebben a formában.

Most számoljuk újra a személyi jövedelemadót a „Bérek és járulékok kiszámítása” dokumentumban.

Felhívjuk figyelmét, hogy Ivanov A.M. alkalmazottja szerint a személyi jövedelemadó fülön található „Bérek és járulékok számítása” dokumentumban most két sort alakítottunk ki. Az első sorban 1857 rubel. - ez a bérfizetésre számított adó 14 285,71 rubel. A második sor, 252 rubel, a betegszabadságból számított adó, és ezt a jövedelem beérkezésének 05.11-i dátumával tudjuk megállapítani, amely megfelel a „Betegszabadság” dokumentumban szereplő fizetési dátumnak.

Így a bevétel beérkezésének időpontja annak a hónapnak az utolsó napja lesz, amelyre az elhatárolásra került, azaz. 31.10.

Ugyanez vonatkozik a többi alkalmazottra is. Sidorov S.A. októberben órabérben és százalékos bónuszban halmozódott fel a fizetés, ezeknek a felhalmozási típusoknak is 2000-es a jövedelemkódja, a bevétel beérkezésének időpontja a hónap utolsó napja - 10/31.

Alkalmazott Petrov N.S. októberben fizetés (óra szerinti) és ünnepnapi és hétvégi munkavégzés kifizetése alapján halmozódott fel, ezeknek a felhalmozási típusoknak is 2000-es a jövedelemkódja, a bevétel beérkezésének napja a hónap utolsó napja - 10/31

Így a bevétel beérkezésének időpontja a felhalmozási típusú beállításoknál megadott jövedelemkód szerint kerül meghatározásra. 2000.2530 kódú jövedelemre A „jövedelem beérkezésének napja” a hónap utolsó napja, amelyre bevétel keletkezik, és egyéb bevételre - a bevétel kifizetésének időpontja szerint.

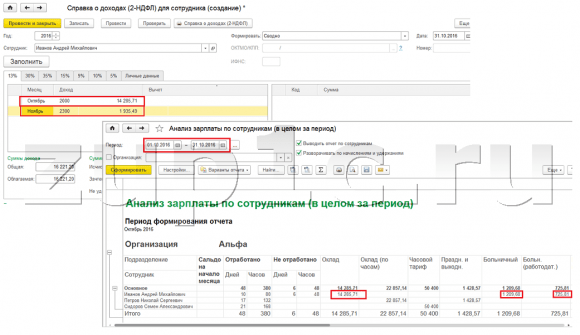

Az egyértelműség kedvéért S. A. Smirnov alkalmazottja számára létrehozunk egy „Vakáció” dokumentumot is. Ha megnézzük ennek a személyi jövedelemadónak a kiszámításának részleteit, látni fogjuk, hogy a „jövedelem beérkezésének dátumát” is a dokumentumban meghatározott „fizetési dátum” határozta meg - 07.11.

Ezért szeretném még egyszer felhívni a figyelmet arra, hogy nagyon fontos helyesen tüntesse fel a bevétel kifizetésének dátumát a fizetési dokumentumokban. A „Bérek és járulékok elhatárolása” dokumentumban nem kell feltüntetni a kifizetés dátumát, mivel a program automatikusan meghatározza a bevétel beérkezésének dátumát a bevétel felhalmozási hónapja alapján, és ennek a hónapnak az utolsó napját állítja be. .

Nézzük újra az A.M. Ivanov alkalmazott „Jövedelemigazolását (2NDFL)”. Itt azt látjuk, hogy a 2000-es jövedelemkód (bérfizetés) 14285,71 rubel értékben van hozzárendelve az adóidőszak hónapjához október, és a 2300-as jövedelemkód (betegszabadság) 1 935,49 rubel összegben - November. De a 01.10-31.10 közötti időszak „A munkavállalók fizetésének elemzése” fizetési jelentésben mind a fizetés, mind a betegszabadság fel van tüntetve.

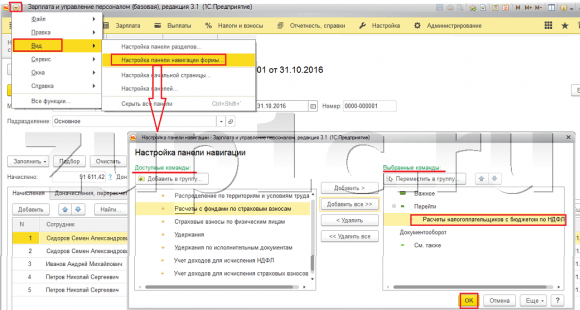

Szólnék még ennek a kérdésnek a technikai oldaláról is, pl. mondja meg, hogy az 1C ZUP 3.0 (3.1) program mely regisztereiben veszi figyelembe megszámolta Személyi jövedelemadó (egyébként ezt a kérdést a cikkben már részletesen tárgyaltam). Tehát ahhoz, hogy ezeket a nyilvántartásokat megtekinthessük, elég megnyitni a „Bérek és járulékok elhatárolása” című dokumentumot, azaz. az a bizonylat, amelyben ezt a személyi jövedelemadót kiszámították, és közvetlenül ennek a bizonylatnak a formájában jelenítse meg mindazokat a nyilvántartásokat, amelyeken ez a dokumentum mozgást végezhet. Ehhez nyissa meg a Főmenü – Nézet – Az űrlap navigációs panel beállítása menüpontot. Az „Elérhető parancsok” mezőben válassza ki a szükséges regisztert, melynek neve „”, és a rendszer figyelembe veszi megszámolta Személyi jövedelemadó, kattintson a „Hozzáadás” gombra, és ez a regiszter a „Kiválasztott parancsok” mezőbe kerül. Kattintson az OK gombra.

A „Bérszámfejtés és járulékok” dokumentum tetején egy hivatkozás jelenik meg „A személyi jövedelemadó költségvetésével rendelkező adózók számításai”, megnyitáskor megtekintheti a dokumentum mozgását ebben a nyilvántartásban. A nyilvántartásban A személyi jövedelemadó költségvetésével rendelkező adózók számításai 4 bejegyzés történt, pontosan azok, amelyek a „Bérek és járulékok számítása” bizonylatban a személyi jövedelemadó fülön szerepelnek.

Szeretném felhívni a figyelmet arra, hogy ez a mozgás pluszjellel történik, azaz bejövő mozgás, és azt jelenti, hogy ez megszámolta Személyi jövedelemadó. Ebben a regiszterben mínusz előjelű költségmozgás az visszatartott személyi jövedelemadó. Majd még beszélünk róla.

A visszatartott személyi jövedelemadó regisztrációja a „Vedomost...” okmányokkal az 1C ZUP 3.1 (3.0) alatt

✅

✅ ELLENŐRZŐ LISTA a bérszámfejtések ellenőrzéséhez az 1C ZUP 3.1-ben

VIDEÓ - könyvelés havi önellenőrzése:

✅ Bérszámfejtés az 1C ZUP-ban 3.1

Lépésről lépésre kezdőknek:

Először is érdemes megjegyezni, hogy az 1C ZUP 3.1 (3.0) program regisztrációja visszatartott személyi jövedelemadó a „Vedomost...” dokumentumokban végrehajtva:

- "Nyilatkozat a banknak"

- „Számlák átutalásának kimutatása”,

- "Kivonat a pénztárgéphez"

- "Fizetési lap a forgalmazón keresztül."

Példánkban elkészítjük a „Kivonat a banknak” dokumentumot. A program automatikusan kitölti a dokumentumot azokkal az alkalmazottakkal, akiknek a fizetési módja a szervezet beállításaiban hozzá van rendelve, pl. a kártyán történő jóváírással fizetési projekt keretében (példánkban A. M. Ivanov és N. S. Petrov alkalmazottak). Az 1C ZUP előlegek és bérek kifizetéséről a cikkben olvashat bővebben.

A dokumentum kitöltésekor a program nemcsak a munkavállalóval szemben fennálló tartozás egyenlegét elemzi („Fizetendő” oszlop), és nem csak a fizetendő összeget jelzi, hanem kitölti az „Átutalandó személyi jövedelemadó” oszlopot is, azaz a bizonylat feldolgozása során visszatartott adó. Ennek az oszlopnak a kitöltésekor a program regiszterenként elemzi a maradékot „A személyi jövedelemadó költségvetésével rendelkező adózók számításai”, ott van ebben a nyilvántartásban megszámolta, de szintén féktelen adó. Ezért, ha valamilyen okból az előző hónapok személyi jövedelemadója nem szerepelt visszatartottként, akkor azt a program a következő „Vedomost...” dokumentum kitöltésekor figyelembe veszi.

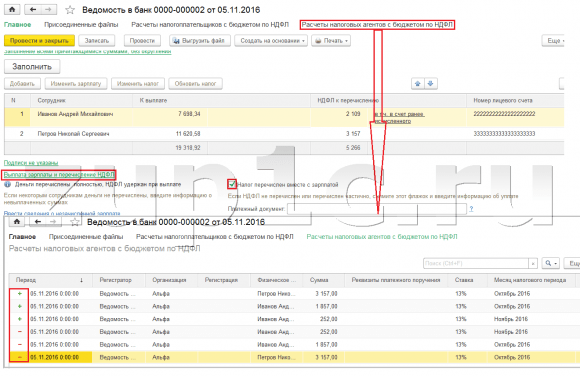

Most nézzük meg részletesebben, miből állt az alkalmazott, A. M. Ivanov. Ehhez az „Átutalandó személyi jövedelemadó” oszlopban kattintson duplán a 2109-es összegre. Megnyílik a „Munkavállalói személyi jövedelemadó szerkesztése” ablak, ahol 1857 rubel összegű személyi jövedelemadót látunk. munkabérből (jövedelem beérkezésének dátuma 10/31) a „Bérek és járulékok elhatárolása” dokumentum alapján, valamint 252 rubel személyi jövedelemadó betegszabadságból (jövedelem beérkezésének dátuma 05/11) alapján. a „Betegszabadság” dokumentumot.

Ezután nézzük meg, hogy a „Kivonat a bankhoz” dokumentum milyen mozgásokat végez a regiszter szerint „Bérek és járulékok számítása” dokumentum (Főmenü - Nézet – Űrlap navigációs panel beállítása). Kövessük tehát a linket „A személyi jövedelemadó költségvetésével rendelkező adózók számításai.” Most azt látjuk, hogy a „Bérek és járulékok kiszámítása” dokumentummal (nyugtamozgás pluszjellel) ellentétben a „Kivonat a banknak” elfogyasztható mínusz jelű mozgás. Ebben a nyilvántartásban a költségmozgás tükrözi a tényt személyi jövedelemadó levonása.

Itt azonnal érdemes megjegyezni, hogy pontosan ennek a nyilvántartásnak a költségmozgásai szerint alakul ki a „Szja 6” jelentés 2. szakasza (további részletek a cikkben). És ebben a tekintetben nagyon fontos hogy a megőrzési idő (dátum) helyesen legyen feltüntetve. Valójában ez a „6 szja” jelentés 2. rovatának 110. sora. A nyilvántartásban a megőrzési dátum (időszak) automatikusan kitöltésre kerül a „Nyilatkozat...” dokumentumban meghatározott időpontnak megfelelően. Ezért még egyszer felhívom a figyelmüket, nagyon fontos A személyi jövedelemadó 6. jelentés 2. pontjának helyes kitöltéséhez a „Nyilatkozat...” dokumentumban helyesen tüntesse fel a dátumot, pl. pontosan a munkabér tényleges kifizetésének dátuma és ennek megfelelően a személyi jövedelemadó levonása.

A felsorolt személyi jövedelemadó bejegyzése a „Vedomost...” okmányokkal az 1C ZUP 3.1 (3.0) alatt

✅ „Lifehacks for 1C ZUP 3.1” szeminárium

15 life hack elemzése az 1C ZUP 3.1 számviteléhez:

✅ ELLENŐRZŐ LISTA a bérszámfejtések ellenőrzéséhez az 1C ZUP 3.1-ben

VIDEÓ - könyvelés havi önellenőrzése:

✅ Bérszámfejtés az 1C ZUP-ban 3.1

Lépésről lépésre kezdőknek:

Az 1C programban ZUP 3.1 (3.0) személyi jövedelemadó listázott, valamint visszatartják, alapértelmezés szerint a „Vedomost...” dokumentumokban szerepelnek. Nézzük meg a felsorolt adót a „Kivonat a banknak” dokumentum példáján. Ha követjük a linket Bérek kifizetése és személyi jövedelemadó átutalása, amely a dokumentum alján található, akkor megnyílik a dokumentum néhány további részlete. Alapértelmezés szerint ez a jelölőnégyzet be van jelölve Az adót a fizetéssel együtt utalják átés ezért a „Közlöny…” dokumentum rögzíti a személyi jövedelemadó átutalásának tényét. A befizetési bizonylat mezőben azonnal jelezhetjük annak a befizetési bizonylatnak a számát és dátumát, amellyel a személyi jövedelemadó átutalásra került.

Most beszéljünk a regiszterekről. Felsorolt személyi jövedelemadó tükröződik a nyilvántartásban. Mutassunk meg egy hivatkozást a nyilvántartáshoz Az adóügynökök számításai a személyi jövedelemadó költségvetésével a Kivonat a Bank felé dokumentum formájára (Főmenü – Nézet – Nyomtatvány navigációs panel beállítása), és tekintse meg annak tartalmát. Ebben a nyilvántartásban jövedelem mozgás plusz most regisztrálja a tényt visszatartás Személyi jövedelemadó, és mínuszban - elfogyasztható mozgásregiszterek listázott adó.

Most beszéljünk a személyi jövedelemadó költségvetésbe történő átutalásának tényének nyilvántartásba vételének alternatív módjáról. Ha a személyi jövedelemadó átutalásának tényét nem akarjuk tükrözni magában a „Vedomosti...” dokumentumban, akkor a program tartalmaz egy dokumentumot „Szja átutalása a költségvetésbe”. De miért nem akarjuk ezt?

Ebben a helyzetben, ha a személyi jövedelemadó átutalását tükrözzük a „Lap ...” dokumentumban, akkor valójában a programban ez az átutalás azon a napon kerül bejegyzésre, amely magában a Lapban megjelenik, azaz. példánkban az átutalás tényét a 05.11. dátummal regisztráltuk. Ha ezt a személyi jövedelemadót valóban másnap átutalnánk, i.e. 6.11 (jogunk van átutalni a személyi jövedelemadót legkésőbb a munkabér kifizetését követő napon, a betegszabadság és a szabadság után fizetendő személyi jövedelemadót pedig legkésőbb a hónap végéig), és nem 5.11, akkor kiderül hogy nem teljesen megbízható információkat tárolunk a programban. Ezért a pontosabb elszámolás érdekében ezt a felsorolást tükröznie kell a 6.11.

Ennek ellenére megmutatom, hogyan kell tükrözni az adó átutalását egy dokumentumban „Szja átutalása a költségvetésbe”.

Töröljük a jelölőnégyzetet a „Kivonat a banknak” dokumentumban „Az adót a fizetéssel együtt utalják át”és nyilatkozni fogunk. Kövessük a linket Adóügynökök számítása a személyi jövedelemadó költségvetésévelés látni fogjuk, hogy most a dokumentum csak ezt teszi jövedelem mozgás pluszjellel, azaz. csak nyilvántartások tartott Személyi jövedelemadó, de a felsorolt nem került rögzítésre.

Ezt követően kérjük, vegye figyelembe, hogy egy új hivatkozás jelent meg a „Kivonat a banknak” dokumentumban. Adja meg a személyi jövedelemadó átutalási adatait. Használjuk, és a program áthelyez minket a dokumentumnaplóba A személyi jövedelemadó átutalása a költségvetésbe. Hozzunk létre egy új dokumentumot. 06.11-én átutaljuk az adót. Az Összeg mezőbe beírjuk a Kimutatás a banknak dokumentumban az „Átutalandó személyi jövedelemadó” oszlopban feltüntetett adó összegét 5266 rubel összegben, azaz. Az ezen nyilatkozat alapján levont adót elszámoljuk. Kattintson a költés gombra.

A program elkezdi elemezni a regisztert A személyi jövedelemadó költségvetésével rendelkező adózók számításai a „Kivonat a banknak” dokumentumban. Úgy látja, hogy van bejövő mozgás a forrásadónál, de nincs kimenő mozgás az áthárított adónál. Vagyis ebben a regiszterben van egy maradék. Az 5266 rubel összeget arányosan osztják el ezen egyenlegek között (alkalmazott és a bevétel beérkezésének dátuma szerint), és kialakul elfogyasztható mozgás, azaz. személyi jövedelemadó átutalásának ténye. Ennek megfelelően felsoroljuk, hogy mit tartanak vissza. Össze lehet hasonlítani. Nyissuk meg a regisztert A személyi jövedelemadó költségvetésével rendelkező adózók számításai a „Kimutatás a Banknak” és a „Szja átutalása a költségvetésbe” dokumentumban. Így van, most az összes adót átutalták ránk.

Szóval kifogytunk a hosszadalmas kérdésekből. Leválogattuk, hogy mely dokumentumok szerepelnek a programban 1C ZUP 3.0 (3.1) bejegyzett kiszámítják, visszatartják és átutalják adót, valamint azt, hogy ezek az adók mely nyilvántartásokban szerepelnek. Most a személyi jövedelemadó adókedvezményeiről lesz szó. A fenti példákat az adólevonások figyelembevétele nélkül vettük figyelembe.

A munkavállaló szokásos adólevonási jogának regisztrációja az 1C ZUP 3.1 (3.0) programban

Az adó alapja a jövedelem összege mínusz az adólevonás összege. Ötféle adólevonás létezik:

- Alapértelmezett

- Ingatlan

- Szakmai

- Szociális

- Részben adóköteles jövedelemre

A mai cikkben arról fogunk beszélni, hogyan lehet regisztrálni a munkavállaló azon jogát, hogy szabványos levonást biztosítsanak a programban. Menjünk a „Levonási kérelem” folyóirat „Adók és járulékok” részéhez. Nyissuk ki, itt készíthetünk olyan dokumentumokat, mint személyi jövedelemadó levonási kérelem, Szja-levonások törlése, Nem kereskedelmi szervezetek értesítése a levonási jogról. Hozzunk létre egy dokumentumot „Szja-levonási kérelem”. A levonást Petrov N.S. alkalmazottnak nyújtják, feltüntetjük a dokumentum dátumát - 01.11., azt a hónapot, amelytől kezdve ezt a levonást alkalmazni fogják november. Kattintson a „Hozzáadás” gombra, és a program által javasolt személyi jövedelemadó-kedvezmény típusok listájából válassza ki a 114-es kódú levonást (első 18 év alatti gyermek esetén nappali tagozatos hallgató, végzős hallgató, lakos, diák, kadét, 24 év alatti). Megjelöljük azt a hónapot, ameddig a levonás biztosított - december. A dokumentumot elkészítjük.

A programban közvetlenül a munkavállalói kártyán (Személyzet - Alkalmazotti névjegyzék) tekinthetünk meg információkat a levonásokról. Nyissuk ki N. S. Petrov kártyáját. és kövesse a linket "Jövedelemadó". Megnyílik egy ablak, ahol látni fogjuk az alkalmazottnak nyújtott levonást, amelyet most írtunk be a dokumentumba – Levonási kérelem. Ha módosítanunk kell valamit a kérelemben, akkor közvetlenül a munkavállalói kártyáról követhetjük a „Szabványos levonási kérelem javítása” linket.

Most menjünk a linkre korábbi munkahelyéről származó bevétel, A táblázatos részben tüntesse fel a munkavállaló korábbi munkahelyéről származó jövedelmét, ha több mint egy éve dolgozik szervezetünkben, és idén máshol dolgozott. Ez az információ szükséges ahhoz, hogy a program nyomon tudja követni az év többletbevételét a levonások elszámolása céljából, pl. a bevétel túllépése esetén időben leállította a levonást.

Szintén ebben az ablakban van egy mező, ahol az adózó státusza látható. Ezt nem rögtön azért említettem, hogy bemutassam a különböző személyi jövedelemadó-fajtákat hol és hogyan tartják nyilván, és abból indultam ki, hogy minden munkavállalónk adózói státuszú - Rezidens(13%, a személyi jövedelemadó halmozott összegnek számít). A program azonban támogatja a személyi jövedelemadó elszámolását a más adózói státusszal rendelkező munkavállalók esetében, mint például a nem rezidensek, a magasan képzett külföldi szakemberek és mások. És ez az állapot itt van kiválasztva a munkavállaló számára. A kiválasztott státusztól függően kerül meghatározásra az adókulcs és a személyi jövedelemadó számítási algoritmusa. De ez más kiadványok témája.

Tehát minden szükséges információ a programban az adólevonás biztosításához N.S. Petrov számára. hozzájárultunk, és most már csak meg kell nézni, hogyan veszik majd figyelembe a személyi jövedelemadó számításánál. Létrehozunk egy „Bérek és járulékok kiszámítása” dokumentumot November. A munkavállaló 30 000 rubel fizetést kap, a személyi jövedelemadó lapon a kiszámított adót 3718 rubelben látjuk, figyelembe véve az alkalmazott 1400 rubel levonást. A számítás a következő lesz: (30 000 - 1 400) * 0,13 = 3 718 rubel.

A mai cikkben elég sok anyagot áttekintettünk. Megbeszéltük, hol és hogyan lehet regisztrálni számított, visszatartott és átutalt személyi jövedelemadó. Megnéztük, milyen adókedvezményeket biztosítanak a munkavállalóknak. Egy konkrét példán keresztül regisztráltuk a munkavállaló szokásos adólevonási jogát.

A következő cikkben részletesen beszélek arról, hogy az 1C ZUP 3.0 (3.1) hogyan veszi figyelembe a hozzájárulásokat. Kövesse a kiadványokat. Minden jót!)