في هذه المقالة، أريد النظر في جوانب حساب وحجب ضريبة الدخل الشخصي في 1C 8.3، بالإضافة إلى إعداد التقارير في النماذج 2-NDFL و6-NDFL.

إعداد التسجيل لدى مصلحة الضرائب

هذا هو الإعداد الأكثر أهمية، وبدونه لن تتمكن من تقديم التقارير إلى السلطات التنظيمية. دعنا نذهب إلى دليل "المنظمات" (القائمة "الرئيسية" - "المنظمات"). بعد تحديد المنظمة المطلوبة، انقر فوق الزر "المزيد...". من القائمة المنسدلة، حدد "التسجيل لدى السلطات الضريبية":

يجب عليك ملء جميع التفاصيل بعناية.

إعداد محاسبة الرواتب

يتم إجراء هذه الإعدادات في قسم "الراتب والموظفين" - "إعدادات الراتب".

لننتقل إلى "الإعدادات العامة" ونشير إلى أن المحاسبة موجودة في برنامجنا، وليس في برنامج خارجي، وإلا فلن تكون جميع الأقسام المتعلقة بمحاسبة الموظفين والرواتب متاحة:

في علامة التبويب "ضريبة الدخل الشخصي"، يجب الإشارة إلى ترتيب تطبيق الخصومات القياسية:

في علامة التبويب " "، تحتاج إلى الإشارة إلى معدل احتساب أقساط التأمين:

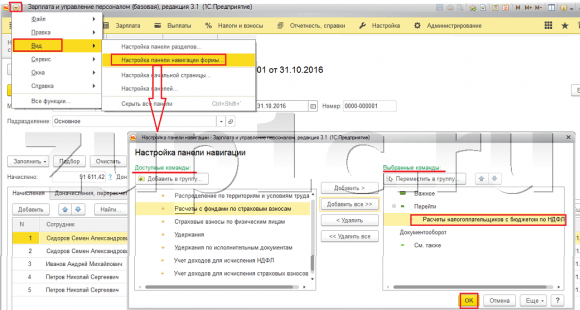

يتم إجراء أي مستحقات للأفراد وفقًا لرمز الدخل. ولهذا الغرض، يحتوي البرنامج على كتاب مرجعي بعنوان "أنواع ضريبة الدخل الشخصي". لعرض الدليل المرجعي وتعديله إذا لزم الأمر، يتعين عليك العودة إلى نافذة "إعدادات الراتب". لنقم بتوسيع قسم "المصنفات" وانقر على الرابط "NDFL":

سيتم فتح نافذة إعدادات معلمات حساب ضريبة الدخل الشخصي. يوجد الكتاب المرجعي في علامة التبويب المقابلة:

لإعداد ضريبة ضريبة الدخل الشخصية لكل نوع من الاستحقاق والخصم، تحتاج إلى توسيع قسم "حساب الراتب" في نافذة "إعدادات الراتب":

في معظم الحالات، تكون هذه الإعدادات كافية لبدء حساب الرواتب وضريبة الدخل الشخصي. سأشير فقط إلى أنه يمكن تحديث الدلائل عند تحديث تكوين البرنامج، اعتمادًا على التغييرات في التشريعات.

محاسبة ضريبة الدخل الشخصية في 1C: الاستحقاق والخصم

يتم احتساب ضريبة الدخل الشخصي لكل مبلغ دخل تم استلامه فعلياً بشكل منفصل عن الفترة (الشهر).

يتم حساب مبلغ ضريبة الدخل الشخصي وتراكمه باستخدام مستندات مثل "" و"" و"" وما إلى ذلك.

على سبيل المثال، لنأخذ مستند "كشوف المرتبات":

احصل على 267 درس فيديو على 1C مجانًا:

في علامة التبويب "ضريبة الدخل الشخصي" نرى مبلغ الضريبة المحسوبة. بعد ترحيل المستند، يتم إنشاء حركات ضريبة الدخل الشخصية التالية:

يقوم المستند أيضًا بإنشاء إدخالات في سجل "محاسبة الدخل لحساب ضريبة الدخل الشخصي"، والتي يتم من خلالها ملء نماذج التقارير لاحقًا:

في الواقع، تنعكس الضريبة المحتجزة من الموظف في المحاسبة عند ترحيل المستندات:

- عملية محاسبة ضريبة الدخل الشخصي.

وبخلاف الاستحقاق، فإن تاريخ اقتطاع الضريبة هو تاريخ المستند المرحَّل.

بشكل منفصل، يجب عليك النظر في وثيقة "عملية محاسبة ضريبة الدخل الشخصي". يتم توفيره لحساب ضريبة الدخل الشخصي على أرباح الأسهم وأجور الإجازات والمزايا المادية الأخرى.

يتم إنشاء المستند في قائمة "الرواتب والموظفين" في قسم "ضريبة الدخل الشخصي"، ورابط "جميع المستندات المتعلقة بضريبة الدخل الشخصي". في النافذة التي تحتوي على قائمة المستندات، عند النقر فوق الزر "إنشاء"، تظهر قائمة منسدلة:

تقريبًا جميع المستندات التي تؤثر بطريقة أو بأخرى على ضريبة الدخل الشخصي تُنشئ إدخالات في السجل "حسابات دافعي الضرائب بميزانية ضريبة الدخل الشخصي".

على سبيل المثال، دعونا نفكر في تكوين إدخالات سجل المحاسبة الضريبية باستخدام مستند "الشطب من الحساب الجاري".

لنقم بإضافة المستند "" (قائمة "الرواتب والموظفين" - رابط "كشوفات الحساب للبنك") وبناءً عليه سنقوم بإنشاء "شطب من الحساب الجاري":

بعد ذلك، دعونا نلقي نظرة على الترحيلات والحركات في السجلات التي أنشأها المستند:

تشكيل تقارير ضريبة الدخل الشخصية

أعلاه، قمت بوصف السجلات الرئيسية التي تشارك في إنشاء تقارير ضريبة الدخل الشخصية الأساسية، وهي:

في النافذة التي تحتوي على قائمة المستندات، انقر فوق الزر "إنشاء" واملأ شهادة الموظف:

لا يقوم المستند بإنشاء معاملات وإدخالات في السجلات، ولكنه يستخدم فقط للطباعة.

- (القسم 2):

ويتعلق التقرير بإعداد التقارير المنظمة. كما يمكنك متابعة تسجيلها من قسم "ضريبة الدخل الشخصي"، قائمة "الرواتب والموظفين"، أو من خلال قائمة "التقارير"، قسم "تقارير 1C"، "التقارير المنظمة".

مثال لملء القسم الثاني:

التحقق من ضريبة الدخل الشخصي المحتجزة والمتراكمة

للتحقق من صحة استحقاق الضريبة ودفعها إلى الميزانية، يمكنك استخدام " ". وهو موجود في قائمة "التقارير"، قسم - "التقارير القياسية".

يتم تنظيم إجراءات تحصيل وإرجاع ضريبة الدخل الشخصي بموجب المادة 231 من قانون الضرائب في الاتحاد الروسي. لدى دافعي الضرائب العديد من الأسئلة، لذلك سنركز على الحالات الأكثر شيوعًا، ونقدم أيضًا توصيات حول كيفية عكس إجراءات إعادة الحساب وتحصيل وإرجاع ضريبة الدخل الشخصي في برامج نظام 1C: Enterprise 8.

تقدير الضريبة الإضافية

لم تتغير القواعد الحالية لتحصيل ضريبة الدخل الشخصي. وبالتالي، إذا لم يقم وكيل الضرائب لسبب ما بحجب ضريبة الدخل الشخصي من دخل الفرد أو لم يحجب الضريبة بالكامل، فيجب استرداد المبالغ المفقودة من دافعي الضرائب. قد يتم حجب الضريبة للأسباب التالية:

- عن طريق الخطأ إذا قدمت خصمًا إضافيًا أو أخطأت في الإشارة إلى رمز الدخل؛

- وتمت إعادة الحساب للفترة السابقة، وزاد الدخل؛

- لقد فقد الفرد حالة المقيم الضريبي.

إذا استمر الموظف في العمل والحصول على الدخل، فبعد تصحيح الخطأ أو إعادة الحساب أو تغيير الحالة، أثناء حساب ضريبة الدخل الشخصي التالي في البرامج المحاسبية لنظام 1C: Enterprise 8، سيتم حساب المبلغ المفقود تلقائيًا وحجبه .

إذا تم اكتشاف عدم دفع الضريبة عندما لا تكون هناك طريقة لاقتطاع الضريبة (إذا استقال الموظف أو انتهت الفترة الضريبية)، فلن تتمكن المنظمة من تحصيل ضريبة الدخل الشخصي. تنص الفقرة 5 من المادة 226 من قانون الضرائب للاتحاد الروسي على أنه إذا كان من المستحيل اقتطاع المبلغ المحسوب لضريبة الدخل الشخصي من دافعي الضرائب، فإن وكيل الضرائب ملزم بإبلاغ دافع الضرائب ومصلحة الضرائب في مكان وجوده التسجيل كتابيًا حول هذا الأمر ومبلغ الضريبة باستخدام شهادة النموذج 2-NDFL، المعتمدة بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 17/11/2010 رقم MMВ-7-3/611@.

للقيام بذلك، تحتاج إلى إنشاء شهادة 2-NDFL في البرنامج بشكل ورقي أو إلكتروني وإرسالها إلى دافعي الضرائب ومصلحة الضرائب في مكان تسجيلك. بالنسبة لحالات عام 2011، يجب إكمال ذلك في موعد أقصاه 31 يناير 2012.

استرداد ضريبة الدخل الشخصي

قد يتم فرض ضريبة زائدة لنفس الأسباب التي أدت إلى فرض ضريبة أقل من اللازم.

تم تحديد الإجراء العام لإرجاع وتعويض الضرائب الزائدة والمحصّلة بموجب المادة 79 من قانون الضرائب للاتحاد الروسي. أوضحت النسخة الجديدة من الفقرة 1 من المادة 231 من قانون الضرائب للاتحاد الروسي (دخلت حيز التنفيذ في 1 يناير 2011) قواعد إعادة ضريبة الدخل الشخصي إلى الفرد الذي يكون وكيل الضرائب منه، لأي سبب من الأسباب، حجب الضرائب المفرطة.

إذا كان سبب تجاوز الضريبة المقتطعة هو تغير حالة الاستقطاعات أو الدخل، فمنذ بداية العام الحالي، يكون وكيل الضرائب ملزمًا بإبلاغ الفرد الذي سبق له استقطاع الضريبة بشكل زائد عن كل حقيقة من هذا القبيل خلال 10 أيام عمل من يوم علم الوكيل بذلك. في هذه الحالة، تتم الإشارة إلى المبلغ المحتجز بشكل مفرط لضريبة الدخل الشخصي. لا يتم تنظيم شكل الرسالة ويمكن أن يكون تعسفيًا.

يخضع مبلغ الضريبة المحتجزة الزائدة للاسترداد بناءً على طلب مكتوب من دافعي الضرائب (الفقرة 1 من المادة 231 من قانون الضرائب للاتحاد الروسي). لذلك، نوصي بأن يقوم وكلاء الضرائب (أصحاب العمل) بتضمين عبارة في رسالتهم حول ضرورة كتابة مثل هذا البيان. وتجدر الإشارة أيضًا إلى أن استرداد مبلغ الضريبة المحتجز بشكل مفرط إلى دافعي الضرائب لا يمكن تحقيقه إلا بشكل غير نقدي. ولذلك يجب أن يوضح طلب المكلف الحساب البنكي الذي ستحول إليه الأموال المستحقة له.

ويمكن تسليم الرسالة إلى دافعي الضرائب أو إرسالها بالبريد.

إن الشرط الذي ظهر العام الماضي في قانون الضرائب للاتحاد الروسي لإبلاغ دافعي الضرائب على الفور عن الدفع الزائد الحالي للضريبة لا يصاحبه لوائح لتسجيل حقيقة الكشف عن الاستقطاع المفرط لضريبة الدخل الشخصي من دخل دافعي الضرائب. كما لا يتم النص على مسؤولية وكيل الضرائب عن عدم إبلاغ دافعي الضرائب.

بعد تلقي طلب من دافعي الضرائب لإعادة المبلغ المحتجز بشكل مفرط من ضريبة الدخل الشخصي، يقرر صاحب العمل من الأموال التي سيتم إرجاعها. يمكن استرداد الأموال على حساب مبالغ ضريبة الدخل الشخصية الخاضعة للتحويل إلى نظام ميزانية الاتحاد الروسي على حساب المدفوعات القادمة لكل من دافعي الضرائب هذا ودافعي الضرائب الآخرين الذين يقتطع الوكيل الضريبة من دخلهم (الفقرة 3، البند 1، المادة 231 من قانون الضرائب في الاتحاد الروسي). يتم تحديد طريقة استرداد الأموال بناءً على مبلغ الضريبة المستردة والموعد النهائي المحدد لاستردادها. ويجب على الوكيل إعادة الضريبة إلى دافع الضريبة خلال ثلاثة أشهر من تاريخ استلام الطلب الخاص بذلك من دافع الضريبة. منذ بداية هذا العام، مُنح وكيل الضرائب قانونًا الحق في استرداد الضريبة الزائدة على نفقته الخاصة، دون انتظار استلام الأموال من مصلحة الضرائب (الفقرة 9، البند 1، المادة 231 من قانون الضرائب) الاتحاد الروسي). ومع ذلك، فقد ذكّرت وزارة المالية الروسية مرارا وتكرارا (رسائل من وزارة المالية الروسية بتاريخ 11 مايو 2010 رقم 03-04-06/9-94، بتاريخ 25 أغسطس 2009 رقم 03-04-06-01/) 222) أنه من الضروري استرداد ضريبة الدخل الشخصي فقط على حساب مبالغ الضرائب المحتجزة من مدفوعات هذا الفرد.

من أجل إرجاع ضريبة الدخل الشخصي في 1C:Enterprise 8، تحتاج إلى إدخال مستند في قاعدة البيانات إقرار ضريبة الدخل الشخصي: سطح مكتب البرنامج "1C: ZUP 8"-> إشارة مرجعية الضرائب والرسوم -> استرداد ضريبة الدخل الشخصي(رسم بياني 1).

أرز. 1

بناءً على المستند المقدم، يجب تحويل الأموال: القائمة الإجراء -> بناءً على -> الراتب الواجب دفعه(الصورة 2).

أرز. 2

ولكن يرجى ملاحظة أنه لا توجد مسؤولية عن عدم الإبلاغ عن الضرائب الزائدة. وبالإضافة إلى ذلك، فإن الموظف المستنير غير ملزم بالإصرار على إعادة ضريبة الدخل الشخصي. أي أنه إذا استمر الموظف في العمل ولم يقدم طلبًا لاسترداد الضريبة، فعند حساب ضريبة الدخل الشخصي التالية في برامج 1C:Enterprise 8، سيتم أخذ المبلغ الزائد المتراكم تلقائيًا في الاعتبار عند حساب الدخل الشخصي ضريبة. لا يحظر قانون الضرائب في الاتحاد الروسي استمرار تعويض الضرائب المحتجزة بشكل مفرط في الفترة الضريبية التالية. على سبيل المثال، تم اكتشاف ضريبة دخل شخصية زائدة على الموظف في ديسمبر. سيحدث هذا الموقف في عام 2011 للموظفين الذين لديهم طفل ثالث أو طفل معاق. دعونا نتذكر أن القانون الاتحادي رقم 330-FZ المؤرخ 21 نوفمبر 2011 زاد التخفيضات القياسية لضريبة الدخل الشخصي للأطفال بأثر رجعي، أي اعتبارًا من 1 يناير 2011.

إذا قدم الموظفون طلبات وقدموا مستندات تفيد أن الطفل معاق أو الثالث في الأسرة، فسيكون من الضروري إدخال معلومات حول هذه الاستقطاعات اعتبارًا من 01/01/2011 (الشكل 3). استغل الفرصة مساعد لتحرير الخصومات للأطفاللتسهيل استبدال الخصومات للأطفال الثالث واللاحقين. أوامر استدعاء المساعد على سطح المكتب لبرنامج 1C: برنامج إدارة الرواتب وشؤون الموظفين 8 -> علامة التبويب الضرائب -> تحرير الخصومات للأطفالوفي القائمة الضرائب والرسوم.

أرز. 3

إذا تم بالفعل تحديد خصم للطفل المعاق، فسوف يتغير مبلغه تلقائيًا. سيتم دفع رواتب زائدة لهؤلاء الموظفين في الضرائب. قد لا يكون لدى الموظفين الوقت أو قد لا يرغبون في تقديم طلب لاسترداد ضريبة الدخل الشخصي. عند تقديم تقرير 2-NDFL إلى دائرة الضرائب الفيدرالية، سيشير وكيل الضرائب إلى مبلغ الدفع الزائد هناك. لا يجوز لدافعي الضرائب التقدم بطلب إلى دائرة الضرائب الفيدرالية لاسترداد الضريبة. يمكن لوكيل الضرائب - المؤسسة - الاستمرار في حساب مبالغ المدفوعات الزائدة عند إجراء الحسابات في عام 2012. يتم تنفيذ هذا النهج في برامج 1C:Enterprise 8.

إذا تم اكتشاف دفع زائد لضريبة الدخل الشخصي عندما لم يعد الموظف يعمل في المنظمة، فإن وكيل الضرائب يبلغ عن الدفع الزائد للضريبة في نهاية الفترة الضريبية في تقرير 2-NDFL إلى مصلحة الضرائب ويخطر دافعي الضرائب بذلك هذا، ويجب على دافع الضريبة استرداد المبالغ المحتجزة منه، قم بالتواصل مع مكتب الضرائب في مكان إقامتك.

إعادة حساب الضرائب عند الحصول على وضع المقيم الروسي

ينشأ أيضًا مبلغ محتجز بشكل مفرط من ضريبة الدخل الشخصي في حالة حدوث تغيير في وضع دافع الضرائب من غير مقيم إلى مقيم في الاتحاد الروسي. يدفع غير المقيم ضريبة الدخل الشخصي بمعدل 30٪. بعد الاعتراف بالفرد كمقيم ضريبي في الاتحاد الروسي، يخضع الدخل المحدد وفقًا للفقرة 1 من المادة 224 من قانون الضرائب في الاتحاد الروسي للضريبة بمعدل 13٪.

وحتى عام 2011، كانت هذه المدفوعات الزائدة خاضعة للاسترداد. لقد أربكت التغييرات التشريعية المستخدمين. إن حظر إعادة الدفع الزائد لضريبة الدخل الشخصي الذي نشأ فيما يتعلق بتغيير وضع دافع الضرائب لا يعني أنه ليس من الضروري إعادة حساب الضريبة بمعدل 13٪ ومراعاة الدفع الزائد في التقييمات التالية .

تشير الرسائل من وزارة المالية الروسية بتاريخ 2011/08/12 رقم 03-04-08/4-146 ودائرة الضرائب الفيدرالية الروسية بتاريخ 06/09/2011 رقم ED-4-3/9150 إلى أن يقوم وكيل الضرائب بحساب وحجب ودفع مبالغ ضريبة الدخل الشخصية لنظام ميزانية الاتحاد الروسي مع الأخذ في الاعتبار الوضع الضريبي لدافعي الضرائب المحدد في كل تاريخ دفع الدخل. بعد تحديد التغيير في حالة غير مقيم إلى حالة مقيم في تاريخ معين، عند حساب ضريبة الدخل الشخصي، فإنه يأخذ في الاعتبار المبالغ التي تم استحقاقها سابقًا بنسبة 30٪.

لا يحتاج مستخدمو برامج 1C:Enterprise 8 إلى القيام بأي شيء في هذه الحالة. يكفي الإشارة فقط إلى التغيير في حالة دافع الضرائب وسيتم إجراء إعادة الحساب تلقائيًا عند حساب ضريبة الدخل الشخصي.

يشير خطاب وزارة المالية الروسية بتاريخ 22 نوفمبر 2010 رقم 03-04-06/6-273 إلى حالتين لا يمكن فيهما استرداد الضرائب إلا إلى دائرة الضرائب الفيدرالية: تغيير حالة المقيم الروسي، وخصم الممتلكات.

إذا تقدم الموظف بطلب إلى صاحب العمل للحصول على خصم ضريبة الأملاك ليس من الشهر الأول من الفترة الضريبية، فسيتم تقديم الخصم بدءًا من شهر تقديم الطلب.

يمكن لسلطة الضرائب استرداد الضريبة المحتجزة بشكل زائد عندما يقدم دافع الضرائب إقرارًا ضريبيًا إلى هيئة التفتيش بناءً على نتائج الفترة الضريبية.

وتشير وزارة المالية مراراً وتكراراً في رسائلها إلى أن مبالغ الضرائب التي تم اقتطاعها وفقاً للإجراءات المعمول بها قبل تلقي طلب دافعي الضرائب لخصم ضريبة الأملاك والتأكيد المقابل من مصلحة الضرائب "لا يتم حجبها بشكل مفرط".

ومع ذلك، يشير ممثلو دائرة الضرائب الفيدرالية في روسيا في رسالة بتاريخ 06/09/2011 رقم ED-4-3/9150 إلى أن استرداد الضريبة الفائضة عن الحاجة عند تغيير وضع المقيم في الاتحاد الروسي يمكن أن يكون التي يقوم بها وكيل الضرائب صاحب العمل خلال هذه الفترة الضريبية.

في رسالة من وزارة المالية الروسية بتاريخ 28 سبتمبر 2011 رقم 03-04-06/6-242، أجاب نائب مدير إدارة الضرائب وسياسة التعريفة الجمركية إس في رازغولين أن الرسالة المذكورة أعلاه من دائرة الضرائب الفيدرالية هي طلب إلى وزارة المالية الروسية، وتم تقديم التوضيحات المناسبة له. وخطاب وزارة المالية بتاريخ 12 أغسطس 2011 رقم 03-04-08/4-146 والذي صدر استجابة لطلب دائرة الضرائب الاتحادية يشير بوضوح إلى أنه وفقا للفقرة 1.1 من المادة 231 من قانون الضرائب في الاتحاد الروسي، الذي دخلت أحكامه حيز التنفيذ في 1 يناير 2011. إعادة مبلغ ضريبة الدخل الشخصي إلى دافعي الضرائب وفقًا لحالة المقيم في الاتحاد الروسي التي حصل عليها يتم تنفيذه من قبل مصلحة الضرائب التي تم تسجيله بها في مكان الإقامة (مكان الإقامة). يتم استرداد الأموال عندما يقدم دافع الضرائب إقرارًا ضريبيًا في نهاية الفترة الضريبية المحددة، بالإضافة إلى المستندات التي تؤكد حالة المقيم الضريبي في الاتحاد الروسي في هذه الفترة الضريبية، بالطريقة المنصوص عليها في المادة 78 من الضريبة كود الاتحاد الروسي.

وبالتالي، إذا حصل موظف في إحدى المنظمات على وضع المقيم الضريبي في الاتحاد الروسي، فسيتم استرداد مبلغ الضريبة بناءً على نتائج الفترة الضريبية من قبل مصلحة الضرائب.

يحتاج مستخدمو برامج 1C:Enterprise 8 فقط إلى الإشارة إلى تاريخ تغيير حالة دافع الضرائب وسيتم إجراء إعادة الحساب تلقائيًا عند حساب ضريبة الدخل الشخصي.

مساء الخير.

ليست هذه هي المرة الأولى التي أواجه فيها مثل هذه المشكلة في تكوينات 1C 3.0 النموذجية عند حساب الأجور. في هذه الحالة، نحن نتحدث عن كل من 1C Salary and HR Management 3.0 و1C Enterprise Accounting 3.0. في 1C، عند حساب الأجور، يظهر المبلغ "ضريبة الدخل الشخصي المحتجزة بشكل مفرط" في كشوف المرتبات أو كشوف المرتبات. حيث أنها لم تأتي من؟ أين يمكنني مشاهدته؟ كيف يمكنني إزالته، على الأقل بيدي؟ وكيف يمكنني منع ظهوره مرة أخرى؟

وأسوأ ما في الأمر أنه يؤثر على المبلغ الذي يجب دفعه للموظف. في معظم الحالات، يكون مبلغ ضريبة الدخل الشخصي المحتجزة بشكل مفرط مساوياً لضريبة الدخل الشخصي المتراكمة في الشهر الحالي، على الرغم من احتمال حدوث اختلافات.

لن تناقش هذه المقالة متى يحدث بالفعل حجب ضريبة الدخل الشخصي بشكل مفرط؛ سأتحدث عن الحالة الأكثر شيوعًا عندما تظهر في البرنامج، ولكن لا ينبغي أن تكون موجودة. في الإصدارات 3.0، من السهل جدًا حدوث هذا الخطأ وليس من الواضح على الفور ما يجب فعله حيال ذلك.

لذا أقترح عليك اليوم التعامل مع هذه المشكلة. أتمنى أن يشكرني الكثيرون)) لا تبخل بتعليقاتك، التسجيل يستغرق 5 ثواني، لا أرسل بريدا عشوائيا لزوار موقعي

لنبدأ بالترتيب. أول شيء أريد أن أخبرك به هو منهجية حساب ضريبة الدخل الشخصي المحتجزة بشكل مفرط وأسباب ظهورها غير الصحيح.

كما تعلمون، يوجد في بطاقات ضريبة الدخل الشخصية شيء مثل "ضريبة الدخل الشخصي المستحقة" و"ضريبة الدخل الشخصي المدفوعة"، وفي الممارسة العملية يكونان دائمًا متساويين تقريبًا، لكن من الناحية النظرية يمكن أن يتباعدا. على سبيل المثال، إذا لم يتم دفع المبلغ المستحق للموظف. لذا، إذا كان ذلك ممكنًا، فيجب على 1C الاحتفاظ بسجلات لمثل هذه المواقف، وهم يفعلون ذلك. ولأغراض المحاسبة يتم استخدام سجل التراكم " حسابات دافعي الضرائب مع ميزانية ضريبة الدخل الشخصي". مستندات الاستحقاق تقوم بحركة "الاستلام" فيها، وبيانات الدفع تقوم فيها حركة "النفقة".

وفي هذه الحالة تؤخذ ضريبة الدخل الشخصي بعين الاعتبار كما هو معروف على أساس الاستحقاق. أولئك. يقوم البرنامج بتحليل جميع الحركات منذ بداية العام بحلول نهاية هذا الشهر(تم التحقق من 100% من طلبات المشاهدة). وبناء على ذلك، إذا تم دفع مبلغ أكبر للموظف من المستحق (حسنا، أنت لا تعرف أبدا)، فيجب على الموظف دفع هذه المبالغ شخصيا. على سبيل المثال، على مدار العام بأكمله، جمعنا 3900 روبل كضريبة دخل شخصية ودفعنا 4000 روبل، مما يعني أنه عند حساب الشهر الحالي، يجب علينا أن ندفع للشخص 100 روبل إضافية شخصيًا.

الآن عن سبب الخطأ: لقد حسبت الراتب، وتحققت من كل شيء، وأعجبك كل شيء، وقم بإنشاء قسيمة دفع، وقم بنشرها. في سجلنا التراكمي "حسابات دافعي الضرائب بميزانية ضريبة الدخل الشخصي" يوجد الدخل الناتج عن مستند "كشوف المرتبات" والنفقات التي يتم الحصول عليها من خلال مستند "بيان للبنك". مبالغ الدخل والنفقات متساوية، كل شيء جميل. بعد ذلك، تقوم بإعادة حساب راتبك لسبب ما دون نشر كشف الرواتب.. ولا يتعين عليك حتى إعادة ملء الاستحقاقات؛ كل ما عليك فعله هو تعديل المبلغ يدويًا، وسيتم إعادة حساب ضريبة الدخل الشخصي تلقائيًا. عند الحساب، يتجاهل مستند الاستحقاق حركاته، وهذا صحيح، لكنه يرى حركات كشفنا. ونتيجة لذلك، فقد دفعنا ضريبة الدخل الشخصي دون استحقاق، والنفقات دون دخل. ويندرج هذا المبلغ في " حجب ضريبة الدخل الشخصي بشكل مفرط".

الآن أين تراه: على الأغلب لن ترى ذلك إلا في التقرير، أو ستلاحظ أنه بعد إعادة تعبئة كشف الحساب زادت مبالغ الدفع. الحقيقة هي أنه بشكل افتراضي، في 1C Enterprise Accounting 3.0، في 1C الرواتب وإدارة شؤون الموظفين 3.0، يكون الحقل الذي يتم تخزين هذا المبلغ فيه مخفيًا في جميع المستندات.

أولاً، لنقم بما يلي: في نموذج مستند الاستحقاق، انقر فوق الزر "جميع الإجراءات". بعد ذلك، حدد "تغيير الشكل" من القائمة المنسدلة. هنا، إذا قمت بتنشيط لوحة تحتوي على بيانات ضريبة الدخل الشخصية في النموذج، فسوف ترى على الفور "الضريبة لتعويض استرداد الأموال". ضع علامة اختيار بجانبه.

فويلا، لقد وجدنا العدو. على الأقل نراها. والحمد لله، إذا تم إكمال البرنامج بشكل صحيح، فسيتم حفظ هذا الإعداد ولن يلزم القيام به مرة أخرى. الآن أصبح العدو مرئيًا دائمًا ويمكنك دائمًا اكتشافه مسبقًا.

هذا الحقل موجود في جميع مستندات الاستحقاق حيث يتم حساب ضريبة الدخل الشخصي على الفور. في المحاسبة، هذه وثيقة واحدة، ولكن في ZUP توجد مجموعة منها.

الآن كيف تصلحها: ليس كل شيء بهذه البساطة هنا، حتى في ZUP، من المفترض أن يتم حساب ضريبة الدخل الشخصي من تلقاء نفسها وأن تعديلها اليدوي ليس مناسبًا. يمكنك نكز المبلغ مرتين، ولكن قبل السماح لك بتعديله، سيتأكد البرنامج من أنك عاقل من خلال طرح سؤال غبي. وهكذا لكل سطر. لن تسأل فقط، ولكنها ستضع علامة على الأسطر المصححة على أنها تم تحريرها يدويًا (مميزة بالخط العريض)، مما قد يؤثر على إعادة الحساب التلقائي عند تحرير الاستحقاقات. لكن 1C لم يتركنا بأي طريقة أخرى.

الآن كيفية منع هذا؟: الأمر بسيط جدًا (على الأرجح) - قم بنشر البيانات قبل تحرير الاستحقاقات.

هذا يكفي في المكاتب الصغيرة، ولكن في المكاتب الكبيرة، حيث أحسب رواتب عدة أشخاص في نفس الوقت، فهذا غير مناسب. عادةً ما أستخدم معالجة بسيطة تحلل وجود "ضريبة الدخل الشخصي المحتجزة بشكل مفرط"، والعثور على المستندات التي أنشأتها، وتحرير الجزء الجدولي من مستند استحقاق "ضريبة الدخل الشخصي"، وإعادة تعيين المبالغ في العمود " ضريبة لتعويض استرداد"ويعيد توجيه الوثيقة. الميزة هي أنها لا تتيح إجراء تعديلات يدوية على الخطوط. ليست هناك حاجة لكزة في كل سطر من المستند. لن تفوت وثيقة واحدة.

المعالجة سهلة الاستخدام، فهي تحتوي على مربع اختيار "التقرير فقط" وحقول اختيار الفترة. عند تحديد خانة الاختيار "التقرير فقط"، لا تؤدي المعالجة إلى أي شيء، بل تقوم فقط بالإبلاغ عن أسماء المستندات، إن وجدت. أولئك. ويمكن استخدامه أيضًا كاختبار.

إذا كنت تريد دمجها في قاعدة البيانات، فقم بتعديلها وفقًا للإرشادات الواردة في المقالة إنشاء معالجة خارجية للنماذج المُدارة. معالجة بسيطة، مع إمكانية التسجيل في التقارير الإضافية ومعالجتها.

شكرا لاهتمامكم، نراكم قريبا. اكتب التعليقات.

انتباه: مقالة مماثلة عن 1C ZUP 2.5 -

مرحبا عزيزي زوار الموقع. واليوم في المقال القادم سنتحدث عن الطريقة في البرنامج 1C 8.3 زوب 3.1تم تنظيم عملية المحاسبة لأنواع مختلفة من ضريبة الدخل الشخصي:

- احتساب ضريبة الدخل الشخصي

- حجب ضريبة الدخل الشخصي

- قائمة ضريبة الدخل الشخصي

سننظر بالتفصيل في المستندات التي يتم أخذ هذه الأنواع من ضريبة الدخل الشخصي في الاعتبار وفي السجلات التي تنعكس فيها. دعونا نلقي نظرة على مثال محدد لكيفية التسجيل في البرنامج حق الموظف في الحصول على خصم ضريبي قياسيوكيف سيتم أخذها بعين الاعتبار عند حساب ضريبة الدخل الشخصي. دعونا نفكر في بعض الإعدادات الأخرى التي يجب مراعاتها للحساب الصحيح لضريبة الدخل الشخصي في برنامج 1C ZUP، الإصدار 3.

✅

✅

أولا سنتحدث عن ضريبة الدخل الشخصي المحسوبة. في برنامج ZUP 3.0 (3.1)، يتم احتساب ضريبة الدخل الشخصي هذه في المستندات "استحقاق الرواتب والاشتراكات"، وكذلك في المستندات المختلفة بين الحسابات، مثل "الإجازة"، "رحلة عمل"، "الإجازة المرضية" "،" المكافآت "،" الاستحقاقات لمرة واحدة "وفي البعض الآخر. أولا، دعونا نتحدث عن كيفية حسابه ضريبة الدخل الشخصي في وثائق الدفع المتداخل. سأقوم بتحليل مادة اليوم على أساس قاعدة المعلومات التي شكلناها نتيجة للمنشورات السابقة، حيث تحدثت عن و.

دعونا نلقي نظرة على الوثيقة المشتركة بين الحسابات "الإجازة المرضية" للموظف إيه إم إيفانوف. لشهر أكتوبر. هذه الوثيقة هي وثيقة محاسبة للموظفين، وعند تعبئتها، يحدد البرنامج تلقائيًا متوسط دخل الموظف خلال السنتين التقويميتين السابقتين لسنة العجز المؤقت. هنا، يتم حساب الإجازة المرضية بالكامل على أساس متوسط الدخل، و تحسب من خلال ضريبة الدخل الشخصي. ويمكنك الاطلاع على تفاصيل احتساب هذه الضريبة من خلال الضغط على الزر الذي يحمل صورة قلم رصاص أخضر.

في النافذة التي تفتح "مزيد من التفاصيل حول حساب ضريبة الدخل الشخصي"سنرى مقدار الضريبة المحسوبة، تاريخ استلام الدخل، والتي يتم حسابها، والخصومات القياسية والممتلكات المحتملة، إذا كانت مسجلة للموظف. في مثالنا، إيفانوف أ.م. لا يوجد حاليًا أي خصومات على ضريبة الدخل الشخصي. تم حساب ضريبة الدخل الشخصي بشكل صحيح - 252 روبل، أي 13٪ من مبلغ الدخل البالغ 1935.49 روبل.

أود أن أهتم بشكل خاص بالدعائم "تاريخ الدفع"في وثيقة "الإجازة المرضية". الحقيقة هي أنه من المهم جدًا الإشارة إلى هذا التاريخ بشكل صحيح في مستندات الدفع الداخلي. بالنسبة للدخل الذي لا يساوي رمز الدخل له الرمز 2000 أو 2530 (وبالنسبة لرمز دخل المستشفى 2300)، فإنه يكون وفقًا لـ "تاريخ الدفع"عازم "تاريخ استلام الدخل"، ويحدد هذا التاريخ أي شهر من الفترة الضريبية سينسب إليه الدخل وضريبة الدخل الشخصي المحسوبة منه.

في وثيقة "الإجازة المرضية" يشار إلى تاريخ الدفع 05.11 (الدفع مع الراتب) وبناء عليه يتم ملئه تلقائيا تاريخ استلام الدخلأيضًا 05.11 وهو ما نراه بالفعل في نافذة "مزيد من التفاصيل حول حساب ضريبة الدخل الشخصي". وبناء على ذلك، سيكون لدينا شهر الفترة الضريبية لأغراض محاسبة ضريبة الدخل الشخصي شهر نوفمبر. أين يمكننا أن نرى هذه الفترة؟ على سبيل المثال، إذا، وفقا للموظف إيفانوف أ.م. قم بإنشاء "شهادة الدخل (2-NDFL)"، سيتبين أن الدخل بالرمز 2300 (وهذه إجازة مرضية بمبلغ 1935.49 روبل على سبيل المثال) انخفض في شهر الفترة الضريبية شهر نوفمبر. سيحدث نفس الشيء في التقرير المنظم "2-NDFL للتحويل إلى دائرة الضرائب الفيدرالية" إذا قمنا بإنشائه.

وينبغي أن يقال أيضا أن تاريخ استلام الدخل، الذي سيتم تحديده لضريبة الدخل الشخصي المحسوبة في وثيقة التسوية، يؤثر بشكل مباشر على استكمال تقرير ضريبة الدخل الشخصي الفصلي 6. أناقش مسألة ملء 6-NDFL في 1C ZUP 3.0 (3.1) بتفصيل كبير في المقالة

إذن هذه الإجازة المرضية في المحاسبة الضريبيةتم تسجيله في نوفمبر. نحن مقتنعون بهذا. ولكن تجدر الإشارة إلى أن شهر الاستحقاق في مستند "الإجازة المرضية" يُشار إليه بشهر أكتوبر. وهذا يعني أنه إذا قمنا بإنشاء تقارير الرواتب في البرنامج من قسم الرواتب (تقارير الرواتب) مثل "إيصال الدفع" أو "مجموعة كاملة من الاستحقاقات والخصومات والمدفوعات" أو "تحليل الرواتب للموظفين (ككل للفترة)" "، ففيهم تنسب هذه الإجازة المرضية إلى الشهر اكتوبر. دعونا نلقي نظرة على مثال تحليل الراتب للموظفين، مع الإشارة إلى الفترة من 01.10 إلى 31.10 ونرى أن الإجازة المرضية مضمنة في التقرير.

أولئك. هناك فرق بين ما شهر الفترة الضريبيةيتم تسجيل هذا الدخل (نوفمبر)، والذي شهر الاستحقاق، تم تعيينه (أكتوبر). ومن الجدير فهم هذا الاختلاف ومراعاة أن هذا الوضع طبيعي.

تسجيل ضريبة الدخل الشخصي المحسوبة مع وثيقة "استحقاق الرواتب والاشتراكات" في 1C ZUP 3.1 (3.0)

الآن دعونا نلقي نظرة على الوثيقة ""حساب الرواتب والاشتراكات""لشهر أكتوبر. هنا، يتم أيضًا حساب ضريبة الدخل الشخصي (علامة التبويب "ضريبة الدخل الشخصي")، وتوضح الشاشة أدناه أنه في هذا المثال، يتم حساب ضريبة الدخل الشخصي بالضبط من دخل الموظف المتراكم في هذا المستند. لكن في الحقيقة يقوم البرنامج بتحليل كل دخل الموظف من بداية العام أي دخله. يتم احتساب ضريبة الدخل الشخصي على أساس الاستحقاق من بداية العام. إذا رأى البرنامج أنه لسبب ما لم يتم احتساب الضريبة في مستندات الدفع الداخلي أو في الأشهر السابقة، ولكن كان ينبغي أن يتم ذلك، فسيتم احتساب ضريبة الدخل الشخصي هنا، أي. لن يفقد البرنامج أي دخل.

لتوضيح هذه النقطة، دعونا نزيل ضريبة الدخل الشخصي في وثيقة الإجازة المرضية ونفترض أنه لسبب ما لم يتم حسابها. دعونا نقضي إجازة مرضية بهذا الشكل.

والآن لنعيد حساب ضريبة الدخل الشخصي في مستند "حساب المرتبات والاشتراكات".

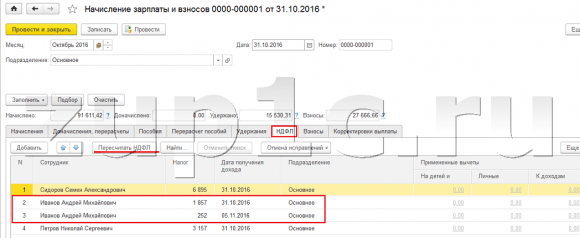

يرجى ملاحظة أنه وفقا للموظف إيفانوف أ.م. في وثيقة "حساب الرواتب والاشتراكات" في علامة تبويب ضريبة الدخل الشخصي، أصبح لدينا الآن سطرين مكوّنين. في السطر الأول 1857 روبل. - هذه هي الضريبة المحسوبة على دفع الراتب بمبلغ 14285.71 روبل. السطر الثاني، 252 روبل، هي الضريبة المحسوبة من الإجازة المرضية ويمكننا تحديد ذلك بحلول تاريخ استلام الدخل 05.11، والذي يتوافق مع تاريخ الدفع في وثيقة "الإجازة المرضية".

وبالتالي، فإن تاريخ استلام الدخل سيكون اليوم الأخير من الشهر الذي تم استحقاقه فيه، أي. 31.10.

وينطبق الشيء نفسه على الموظفين الآخرين. سيدوروف إس. في أكتوبر، تم استحقاق الدفع بالساعة ومكافأة مئوية، وهذه الأنواع من الاستحقاق لها أيضًا رمز دخل يبلغ 2000، على التوالي، تاريخ استلام الدخل هو اليوم الأخير من الشهر - 31/10.

الموظف بيتروف ن.س. في أكتوبر، تم استحقاق الدفع على أساس الراتب (بالساعة) والدفع مقابل العمل في أيام العطل وعطلات نهاية الأسبوع، وهذه الأنواع من الاستحقاق لها أيضًا رمز دخل يبلغ 2000، على التوالي، وتاريخ استلام الدخل هو اليوم الأخير من الشهر - 31/10

وبالتالي يتم تحديد تاريخ استلام الدخل وفقًا لكود الدخل المحدد في إعدادات نوع الاستحقاق. للدخل بالكود 2000.2530 يتم تعريف "تاريخ استلام الدخل" على أنه اليوم الأخير من الشهر، والتي يتم استحقاق الدخل لها، وبالنسبة للإيرادات الأخرى - حسب تاريخ دفع الدخل.

من أجل الوضوح، سنقوم أيضًا بإنشاء مستند "إجازة" للموظف S. A. سميرنوف. إذا نظرنا إلى تفاصيل حساب ضريبة الدخل الشخصي هذه، فسنرى أن "تاريخ استلام الدخل" تم تحديده أيضًا بواسطة "تاريخ الدفع" المحدد في الوثيقة - 07.11

لذلك أود أن ألفت انتباهكم مرة أخرى إلى حقيقة ذلك مهم جداالإشارة بشكل صحيح إلى تاريخ دفع الدخل في مستندات الدفع الداخلي. في وثيقة "استحقاق الرواتب والاشتراكات" لا يلزم الإشارة إلى تاريخ الدفع، حيث أن البرنامج يحدد تاريخ استلام الدخل تلقائيا بناء على الشهر الذي استحق له الدخل ويحدد اليوم الأخير من هذا الشهر .

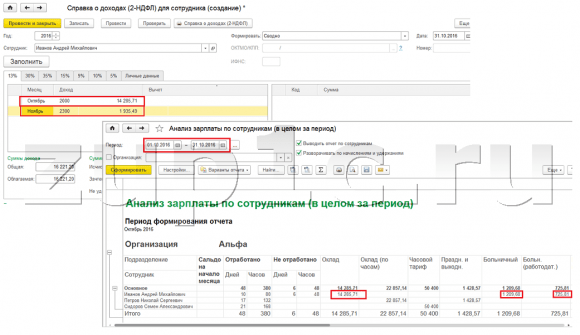

دعونا نلقي نظرة مرة أخرى على "شهادة الدخل (2NDFL)" للموظف A. M. إيفانوف. هنا نرى أن رمز الدخل 2000 (دفع الراتب) بمبلغ 14285.71 روبل تم تخصيصه لشهر الفترة الضريبية اكتوبرورمز الدخل 2300 (إجازة مرضية) بمبلغ 1935.49 روبل - شهر نوفمبر.ولكن في تقرير الرواتب "تحليل الرواتب من قبل الموظفين" للفترة من 01.10 إلى 31.10، تتم الإشارة إلى كل من الراتب والإجازات المرضية.

وأود أيضًا أن أتحدث عن الجانب الفني لهذه المشكلة، أي. أخبرنا في أي التسجيلات في برنامج 1C ZUP 3.0 (3.1) يتم أخذها بعين الاعتبار عدضريبة الدخل الشخصي (بالمناسبة، لقد ناقشت هذه المسألة بالفعل بشيء من التفصيل في المقال). لذا، لكي نتمكن من الاطلاع على هذه السجلات، يكفي أن نفتح وثيقة "استحقاق الرواتب والاشتراكات"، أي "استحقاق الرواتب والاشتراكات". تعرض الوثيقة التي تم فيها حساب ضريبة الدخل الشخصي هذه ومباشرة في شكل هذه الوثيقة جميع السجلات التي يمكن لهذه الوثيقة إجراء الحركات عليها. للقيام بذلك، افتح القائمة الرئيسية – عرض – إعداد لوحة التنقل للنموذج. في حقل "الأوامر المتاحة"، حدد السجل الذي نحتاجه، ويسمى ""، ويتم أخذه في الاعتبار عدضريبة الدخل الشخصي، انقر فوق الزر "إضافة" وسينتقل هذا السجل إلى حقل "الأوامر المحددة". انقر فوق موافق.

سيظهر رابط في أعلى وثيقة "المرتبات والاشتراكات". "حسابات دافعي الضرائب بميزانية ضريبة الدخل الشخصي"عند فتحه، يمكنك عرض حركة هذه الوثيقة في هذا السجل. في السجل حسابات دافعي الضرائب مع ميزانية ضريبة الدخل الشخصيحدثت 4 إدخالات، وهي بالضبط تلك الموجودة في علامة تبويب ضريبة الدخل الشخصي في مستند "حساب الرواتب والاشتراكات".

أريد أن ألفت انتباهكم إلى أن هذه الحركة تتم بعلامة زائد، أي حركة واردة، ويعني أن هذا عدضريبة الدخل الشخصية. حركة المصاريف مع علامة الطرح في هذا السجل هي حجب ضريبة الدخل الشخصي. سنتحدث عن ذلك أكثر.

تسجيل ضريبة الدخل الشخصي المحتجزة مع المستندات "Vedomost..." في 1C ZUP 3.1 (3.0)

✅

✅ قائمة التحقق للتحقق من حسابات الرواتب في 1C ZUP 3.1

فيديو - الفحص الذاتي الشهري للمحاسبة:

✅ حساب الرواتب في 1C ZUP 3.1

تعليمات خطوة بخطوة للمبتدئين:

أولا، تجدر الإشارة إلى أنه في تسجيل برنامج 1C ZUP 3.1 (3.0). حجب ضريبة الدخل الشخصيتم تنفيذه في وثائق "فيدوموست ...":

- "بيان للبنك"

- ""كشف التحويلات إلى الحسابات""

- "بيان إلى السجل النقدي"

- "ورقة الدفع من خلال الموزع."

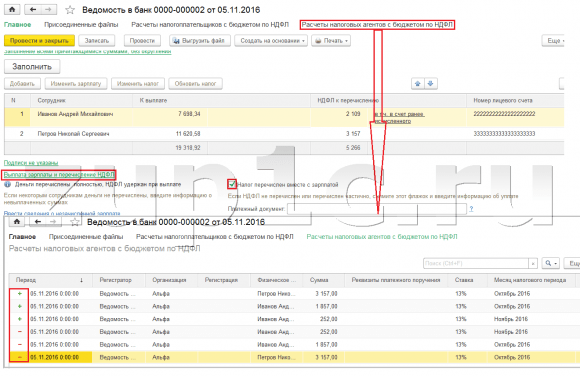

على سبيل المثال، سنقوم بإنشاء مستند "بيان للبنك". سيقوم البرنامج تلقائيًا بملء المستند مع هؤلاء الموظفين الذين تم تعيين طريقة الدفع الخاصة بهم في إعدادات المؤسسة، أي. عن طريق الاعتماد على البطاقةفي إطار مشروع الراتب (في مثالنا، هؤلاء هم الموظفون A. M. Ivanov و N. S. Petrov). يمكنك قراءة المزيد حول دفع السلف والرواتب في 1C ZUP في المقالة.

عند ملء هذه الوثيقة، لا يقوم البرنامج بتحليل رصيد الدين للموظف فقط (عمود "المدفوع") ولا يشير فقط إلى المبلغ الواجب دفعه، بل يقوم أيضًا بملء عمود "ضريبة الدخل الشخصي المطلوب تحويله"، أي. الضريبة التي سيتم حجبها عند معالجة المستند. عند ملء هذا العمود، يقوم البرنامج بتحليل الباقي حسب التسجيل "حسابات دافعي الضرائب بميزانية ضريبة الدخل الشخصي"، هل يوجد في هذا السجل عد، لكن أيضا غير مقيدضريبة. لذلك، إذا لم يتم احتساب ضريبة الدخل الشخصية للأشهر السابقة لسبب ما على أنها محتجزة، فسيأخذها البرنامج في الاعتبار في المرة التالية التي تقوم فيها بملء مستند "Vedomost...".

الآن دعونا نلقي نظرة بمزيد من التفصيل على ما صنعه الموظف إيه إم إيفانوف. للقيام بذلك، انقر نقرًا مزدوجًا فوق مبلغ 2,109 في عمود "ضريبة الدخل الشخصي المراد تحويلها". سيتم فتح نافذة "تحرير ضريبة الدخل الشخصي للموظفين"، حيث نرى ضريبة الدخل الشخصي بمبلغ 1857 روبل. من الدخل من الراتب (تاريخ استلام الدخل 31/10) بناءً على وثيقة "استحقاق الرواتب والمساهمات" وضريبة الدخل الشخصي بمبلغ 252 روبل من الإجازة المرضية (تاريخ استلام الدخل 11/05) على أساس وثيقة "الإجازة المرضية".

بعد ذلك، دعونا نرى ما هي الحركات التي سيقوم بها المستند "كشف حساب للبنك" وفقا للسجل. ولتسهيل المشاهدة، سوف نقوم بعرض رابط لهذا السجل مباشرة في نموذج المستند. تماما بنفس الطريقة التي فعلناها في وثيقة "حساب الرواتب والاشتراكات" (القائمة الرئيسية - عرض - إعداد لوحة التنقل للنموذج). لذلك دعونا نتبع الرابط "حسابات دافعي الضرائب مع ميزانية ضريبة الدخل الشخصي."والآن نرى أنه، على عكس وثيقة “احتساب الرواتب والاشتراكات” (حركة قبض مع علامة زائد)، فإن وثيقة “إفادة للبنك” لا تفعل ذلك مستهلكةالحركة بعلامة ناقص. إن حركة النفقات في هذا السجل هي التي تعكس الحقيقة حجب ضريبة الدخل الشخصي.

تجدر الإشارة هنا على الفور إلى أنه وفقًا لحركات النفقات في هذا السجل يتم تشكيل القسم 2 في تقرير "6 ضريبة الدخل الشخصي" (مزيد من التفاصيل في المقالة). وفي هذا الصدد مهم جدابحيث تتم الإشارة إلى فترة الاحتفاظ (التاريخ) بشكل صحيح. في الواقع، هذا هو السطر 110 في القسم 2 من تقرير "6 ضريبة الدخل الشخصي". يتم تعبئة تاريخ (فترة) الاحتفاظ في السجل تلقائيًا وفقًا للتاريخ المحدد في وثيقة "البيان...". ولذلك أوجه انتباهكم مرة أخرى، مهم جدالملء القسم 2 من التقرير 6 الخاص بضريبة الدخل الشخصي بشكل صحيح، قم بالإشارة بشكل صحيح إلى التاريخ في المستند "بيان..."، أي. بالضبط التاريخ الذي يتم فيه دفع الأجور فعليًا ويتم حجب ضريبة الدخل الشخصي وفقًا لذلك.

تسجيل ضريبة الدخل الشخصي المدرجة مع المستندات "Vedomost..." في 1C ZUP 3.1 (3.0)

✅ ندوة "Lifehacks for 1C ZUP 3.1"

تحليل 15 اختراقًا للحياة للمحاسبة في 1C ZUP 3.1:

✅ قائمة التحقق للتحقق من حسابات الرواتب في 1C ZUP 3.1

فيديو - الفحص الذاتي الشهري للمحاسبة:

✅ حساب الرواتب في 1C ZUP 3.1

تعليمات خطوة بخطوة للمبتدئين:

في برنامج 1C ZUP 3.1 (3.0) ضريبة الدخل الشخصي المدرجة، وكذلك المحتجزة، يتم تسجيلها افتراضيًا في مستندات "Vedomost...". دعونا نلقي نظرة على الضريبة المدرجة باستخدام مثال وثيقة "بيان للبنك". إذا اتبعنا الرابط دفع الرواتب وتحويل ضريبة الدخل الشخصي، الموجود في أسفل المستند، فسيتم فتح المزيد من التفاصيل حول هذا المستند. بشكل افتراضي، يتم تحديد خانة الاختيار هذه يتم تحويل الضريبة مع الراتبولهذا السبب تسجل وثيقة "الجريدة..." حقيقة تحويل ضريبة الدخل الشخصي. في حقل مستند الدفع، يمكننا على الفور الإشارة إلى رقم وتاريخ مستند الدفع الذي تم من خلاله تحويل ضريبة الدخل الشخصي.

الآن دعونا نتحدث عن السجلات. قائمة ضريبة الدخل الشخصيينعكس في السجل. دعونا نعرض رابط التسجيل حسابات وكلاء الضرائب مع ميزانية ضريبة الدخل الشخصية- الدخول إلى نموذج مستند كشف الحساب للبنك (القائمة الرئيسية – عرض – إعداد لوحة التنقل الخاصة بالنموذج) والاطلاع على محتوياته. في هذا السجل دخلحركة مع زائد تسجل الآن حقيقة حفظضريبة الدخل الشخصي، ومع ناقص - مستهلكةسجلات الحركة المدرجةضريبة.

الآن دعونا نتحدث عن طريقة بديلة لتسجيل حقيقة تحويل ضريبة الدخل الشخصي إلى الميزانية. إذا كنا لا نريد أن نعكس حقيقة تحويل ضريبة الدخل الشخصي في مستند "Vedomosti..." نفسه، فإن البرنامج يحتوي على مستند "نقل ضريبة الدخل الشخصي إلى الميزانية". ولكن لماذا قد لا نريد هذا؟

في هذه الحالة، إذا عكسنا تحويل ضريبة الدخل الشخصي في مستند "الورقة ..."، ففي الواقع يتم تسجيل هذا التحويل في البرنامج في التاريخ الذي يظهر في الورقة نفسها، أي. في مثالنا، تم تسجيل حقيقة النقل في تاريخ 05.11.2011. إذا قمنا بالفعل بتحويل ضريبة الدخل الشخصي هذه في اليوم التالي، أي. 6.11 (لدينا الحق في تحويل ضريبة الدخل الشخصي في موعد لا يتجاوز اليوم التالي بعد دفع الأجور، وضريبة الدخل الشخصي من الإجازة المرضية ودفع الإجازة في موعد لا يتجاوز نهاية الشهر)، وليس 5.11، ثم اتضح أننا نقوم بتخزين معلومات غير موثوقة تمامًا في البرنامج. ولذلك، لمزيد من المحاسبة الصحيحة، ينبغي أن تنعكس هذه القائمة في 6.11.

ولكن، مع ذلك، سأوضح كيفية عكس نقل الضريبة في المستند "نقل ضريبة الدخل الشخصي إلى الميزانية".

دعونا نلغي تحديد خانة الاختيار في مستند "كشف الحساب للبنك". "يتم تحويل الضريبة مع الراتب"وسندلي ببيان. دعونا نتبع الرابط حساب وكلاء الضرائب مع ميزانية ضريبة الدخل الشخصيةوسنرى أن الوثيقة تفعل ذلك الآن فقط دخلحركة بعلامة زائد، أي. يسجل فقط محتجزضريبة الدخل الشخصي، ولكن لم يتم تسجيل تلك المدرجة.

بعد ذلك، يرجى ملاحظة أنه قد ظهر رابط جديد في وثيقة "كشف حساب للبنك" أدخل بيانات تحويل ضريبة الدخل الشخصية. دعونا نستخدمه، وسوف ينقلنا البرنامج إلى سجل المستندات تحويل ضريبة الدخل الشخصي إلى الميزانية. لنقم بإنشاء مستند جديد. سنقوم بتحويل الضريبة في 06.11. في حقل "المبلغ"، سنقوم بإدخال مبلغ الضريبة المشار إليه في مستند "بيان للبنك" في عمود "ضريبة الدخل الشخصي المراد تحويلها" بمبلغ 5266 روبل، أي. سنقوم بتحويل أي ضريبة محتجزة على هذا البيان. انقر على زر الإنفاق.

يبدأ البرنامج في تحليل السجل حسابات دافعي الضرائب مع ميزانية ضريبة الدخل الشخصيفي وثيقة "بيان للبنك". وترى أن هناك حركة واردة للضريبة المحتجزة، ولكن لا توجد حركة صادرة للضريبة المحولة. أي أن هناك باقي في هذا السجل. يتم توزيع مبلغ 5266 روبل بالتناسب بين كل هذه الأرصدة (حسب الموظف وتاريخ استلام الدخل) ويتم تشكيله مستهلكةالحركة، أي. حقيقة تحويل ضريبة الدخل الشخصي. وبناء على ذلك، ندرج ما تم حجبه. يمكنك المقارنة. دعونا نفتح السجل حسابات دافعي الضرائب مع ميزانية ضريبة الدخل الشخصيفي وثيقة "بيان للبنك" وفي وثيقة "تحويل ضريبة الدخل الشخصي إلى الميزانية". هذا صحيح، لقد تم الآن تحويل جميع الضرائب إلينا.

إذن، لقد نفدت منا الأسئلة الطويلة. لقد قمنا بفرز المستندات الموجودة في البرنامج 1C زوب 3.0 (3.1)مسجل محسوبة وحجبها ونقلهاالضريبة، وكذلك السجلات التي يتم تسجيل هذه الضرائب. الآن سنتحدث عن التخفيضات الضريبية لضريبة الدخل الشخصي. لقد نظرنا في الأمثلة المذكورة أعلاه دون مراعاة التخفيضات الضريبية.

تسجيل حق الموظف في تقديم خصم ضريبي قياسي في برنامج 1C ZUP 3.1 (3.0)

يتم تحديد القاعدة الضريبية على أنها مقدار الدخل مطروحًا منه مبلغ التخفيضات الضريبية المقدمة. هناك خمسة أنواع من التخفيضات الضريبية:

- معيار

- ملكية

- احترافي

- اجتماعي

- للدخل الخاضع للضريبة جزئيا

سنتحدث في مقال اليوم عن كيفية تسجيل حق الموظف في تقديم خصم قياسي في البرنامج. لننتقل إلى قسم "الضرائب والاشتراكات" في مجلة "طلب الاستقطاعات". دعونا نفتحها، وهنا يمكننا إنشاء مستندات مثل طلب خصم ضريبة الدخل الشخصي، وإلغاء الاستقطاعات القياسية لضريبة الدخل الشخصي، وإخطار المنظمات غير التجارية بالحق في الاستقطاعات. لنقم بإنشاء مستند "طلب خصم ضريبة الدخل الشخصي". يتم تقديم الخصم للموظف Petrov N.S.، نشير إلى تاريخ الوثيقة - 01.11، الشهر الذي سيتم تطبيق هذا الخصم منه شهر نوفمبر. اضغط على زر "إضافة" ومن قائمة أنواع استقطاعات ضريبة الدخل الشخصية التي يقترحها البرنامج، اختر الاستقطاع بالكود 114 (للطفل الأول أقل من 18 سنة، للطالب المتفرغ، طالب الدراسات العليا، المقيم، طالب، طالب، تحت سن 24). نشير إلى الشهر الذي يتم فيه تقديم الخصم - ديسمبر. نقوم بتنفيذ الوثيقة.

كما يمكننا في البرنامج الاطلاع على معلومات حول الاستقطاعات المقدمة مباشرة في بطاقة الموظف (قسم شؤون الموظفين - دليل الموظفين). دعونا نفتح بطاقة إن إس بيتروف. واتبع الرابط "ضريبة الدخل". سيتم فتح نافذة حيث سنرى الخصم المقدم لهذا الموظف، والذي أدخلناه للتو في المستند "طلب الخصومات."إذا أردنا تغيير شيء ما في الطلب، يمكننا اتباع رابط "تصحيح طلب الاستقطاعات القياسية" مباشرة من بطاقة الموظف.

الآن دعنا نذهب إلى الرابط الدخل من مكان العمل السابق،في القسم الجدولي، يجب الإشارة إلى دخل الموظف من مكان عمله السابق، إذا كان يعمل في مؤسستنا منذ أكثر من عام وعمل في مكان آخر هذا العام. تعتبر هذه المعلومات ضرورية للبرنامج لتتبع الدخل الزائد للسنة لأغراض المحاسبة عن الخصومات، أي. توقف عن تقديم الخصم في الوقت المناسب إذا تم تجاوز الدخل.

يوجد أيضًا في هذه النافذة حقل يُشار فيه إلى حالة دافع الضرائب. لم أذكر هذا على الفور من أجل تقديم مادة حول مكان وكيفية تسجيل أنواع مختلفة من ضريبة الدخل الشخصي وانطلاقًا من حقيقة أن جميع موظفينا يتمتعون بوضع دافعي الضرائب - مقيم(13% ضريبة الدخل الشخصي تعتبر إجمالي تراكمي). ومع ذلك، يدعم البرنامج محاسبة ضريبة الدخل الشخصية للموظفين ذوي حالات دافعي الضرائب الأخرى، مثل غير المقيمين والمتخصصين الأجانب المؤهلين تأهيلاً عاليًا وغيرهم. ويتم تحديد هذه الحالة للموظف هنا. اعتمادا على الحالة المحددة، يتم تحديد معدل الضريبة وخوارزمية حساب ضريبة الدخل الشخصي. لكن هذا موضوع لمنشورات أخرى.

لذلك، كل المعلومات اللازمة في البرنامج لتوفير خصم ضريبي للموظف N. S. بيتروف. لقد ساهمنا، والآن علينا فقط أن نرى كيف سيتم أخذ ذلك في الاعتبار عند حساب ضريبة الدخل الشخصي. سنقوم بإنشاء وثيقة "حساب الرواتب والاشتراكات" ل شهر نوفمبر.يتقاضى الموظف راتبًا قدره 30000 روبل، وفي علامة تبويب ضريبة الدخل الشخصية نرى الضريبة المحسوبة بمبلغ 3718 روبل، مع مراعاة الخصم المطبق البالغ 1400 روبل. سيكون الحساب كما يلي: (30000 - 1400)*0.13 = 3718 روبل.

في مقال اليوم قمنا بمراجعة الكثير من المواد. تحدثنا عن مكان وكيفية التسجيل احتساب وحجب وتحويل ضريبة الدخل الشخصي. نظرنا إلى التخفيضات الضريبية المقدمة للموظفين. باستخدام مثال محدد، سجلنا حق الموظف في تقديم خصم ضريبي قياسي.

في المقالة التالية سأتحدث بالتفصيل عن كيفية أخذ المساهمات بعين الاعتبار في 1C ZUP 3.0 (3.1). متابعة المنشورات. أتمنى لك كل خير!)